今回はパーシャルプランによる記帳方法(仕訳と勘定記入)を勉強しましょう。前回のシングルプランと見比べて、どこがどう違うのかを確認しながら学習してください。

目次 非表示

今回も第10章-2の例題の計算結果を使って、パーシャルプランによる仕訳と勘定記入を見ていくことにしましょう。

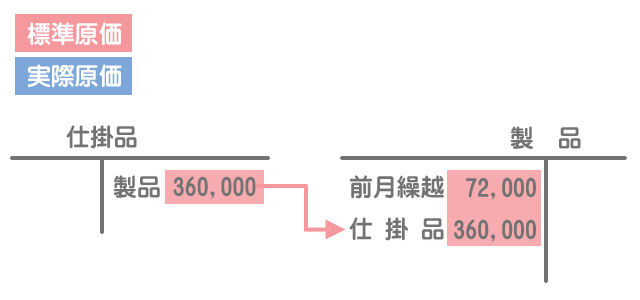

①完成品原価の振替え

当月完成品原価を標準原価で製品勘定へ振り替えます。これはシングルプランと同じです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製品 | 360,000 | 仕掛品 | 360,000 |

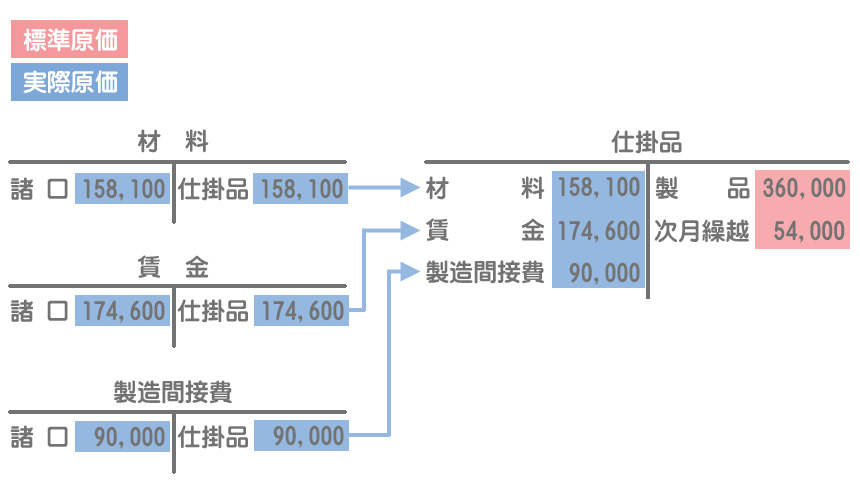

②当月製造原価の振替え

パーシャルプランでは当月製造原価を実際原価で仕掛品勘定へ振り替えます。

注意

月末仕掛品(次月繰越額)は標準原価で記入することに注意してください。 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 422,700 | 材料 | 158,100 |

| 賃金 | 174,600 | ||

| 製造間接費 | 90,000 |

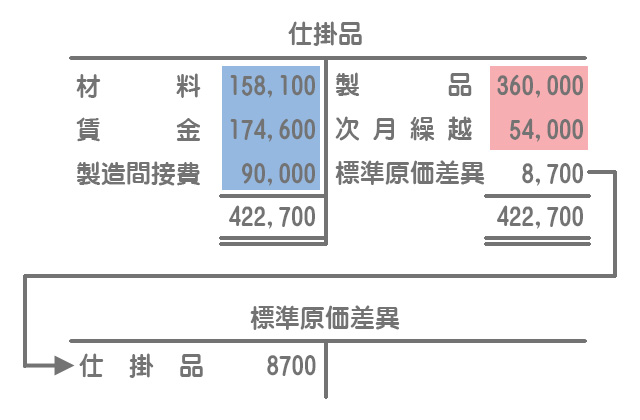

③標準原価差異の計上

仕掛品勘定の借方(実際原価)と貸方(標準原価)の差額が標準原価差異を意味するので、差異は仕掛品勘定で一括して把握されることとなります。

したがって、標準原価差異は仕掛品勘定から標準原価差異勘定へ振り替えられます。

標準原価差異は不利差異(借方差異)なので、標準原価差異勘定の借方へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 標準原価差異 | 8,700 | 仕掛品 | 8,700 |

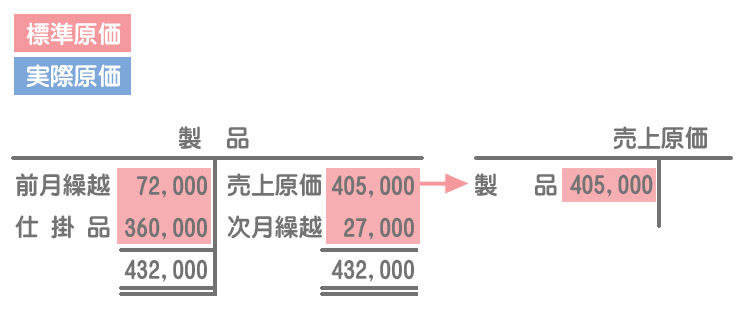

④売上原価の計上

当月の売上原価を標準原価で売上原価勘定へ振り替えます。これはシングルプランと同じです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 405,000 | 製品 | 405,000 |

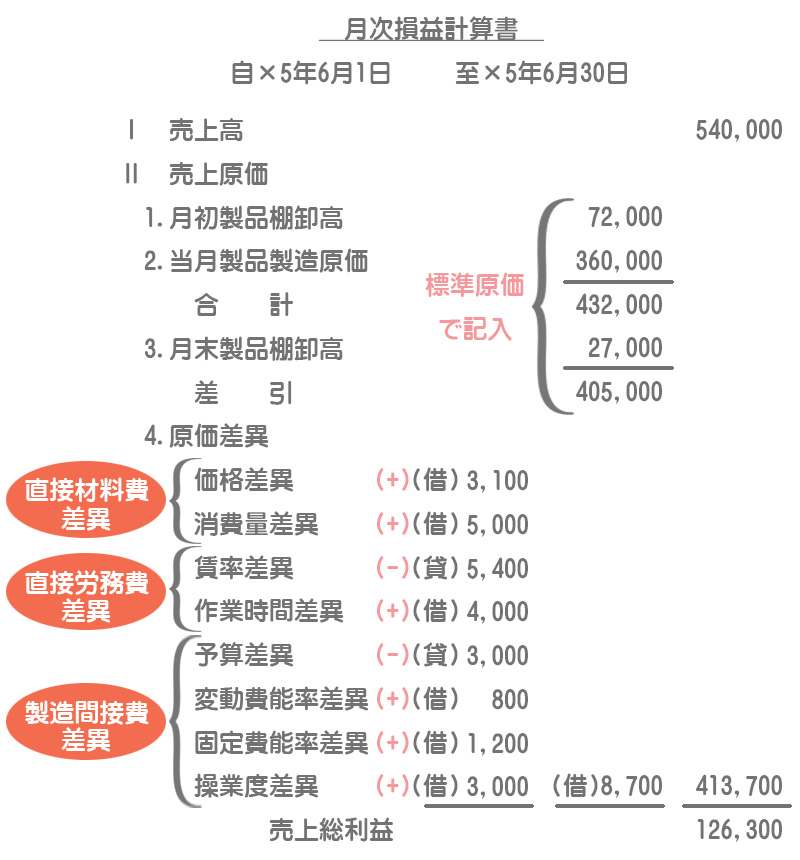

最後に標準原価計算の損益計算書について説明します。標準原価計算における損益計算書で注意すべきところは売上原価の表示です。

損益計算書の売上原価の表示は基本的に製品勘定と同じものなので、すべて標準原価で表示し、そのうえで標準原価差異を調整します。

具体的には、不利差異(借方差異)は売上原価に加算し、有利差異(貸方差異)は売上原価から減算するという形で調整します。