今回の固定費調整に関して、その仕組みを理解しないまま計算式だけを丸暗記してしまう人がよくいます。暗記が悪いとは言いませんが、理屈を理解しないままの丸暗記はおすすめできません。

目次 非表示

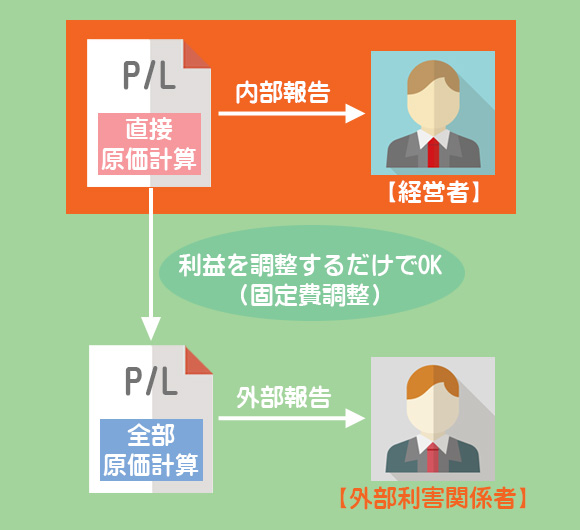

直接原価計算は変動費と固定費を分類して損益計算書を作成するため、経営管理などの目的に有用なデータを提供してくれます。

しかし現行の原価計算制度においては、原則として外部報告用の財務諸表は全部原価計算によって作成しなければならないこととしています。

せっかく内部管理用に直接原価計算による損益計算書を作成しているのに、外部報告のために会計年度の初めから全部原価計算をやり直さなければならないとすると、二度手間となり企業の大きな負担になってしまいます。

そこで直接原価計算によって計算された利益額を、損益計算書上において全部原価計算による利益額に修正するという作業を行います。これを固定費調整といいます。

固定費調整の計算式

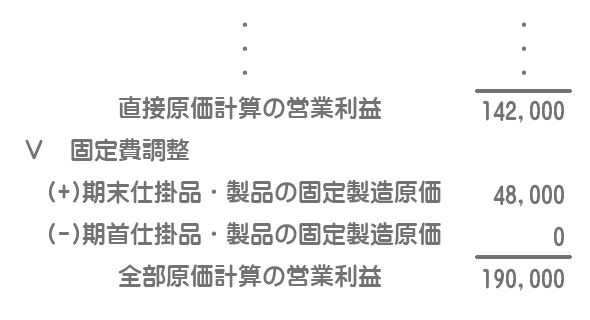

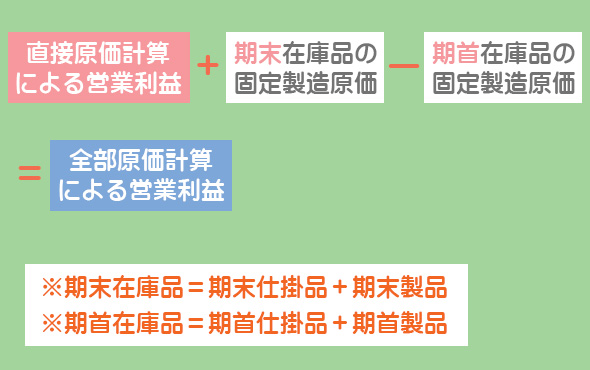

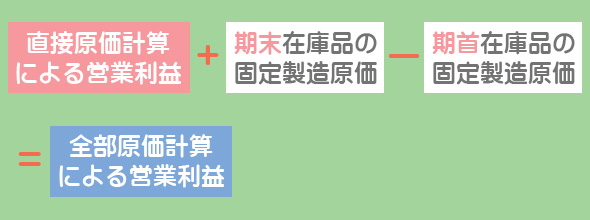

固定費調整は「直接原価計算による営業利益」に「期末在庫品に含まれる固定製造原価」を加算し、「期首在庫品に含まれる固定製造原価」を減算することによって「全部原価計算による営業利益」を算定します。

「試験さえ受かればそれでいい」という人はこの式を丸暗記して終わりでも構いません。この先を読む必要はないでしょう。

しかしそれでは本当の意味で勉強したとは言えないので、暗記するにしても「なぜこの式で固定費調整が行えるのか?」という理屈を理解してほしいと思います。

固定製造原価の動き

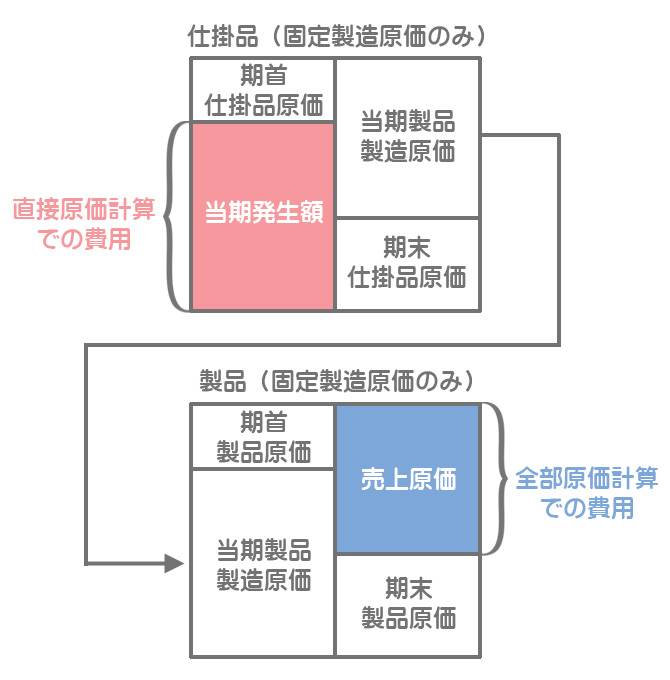

直接原価計算の営業利益と全部原価計算の営業利益の違いは、両者の固定製造原価の扱いの違いに原因があります。

直接原価計算では当期に発生した固定製造原価はすべて期間原価として発生した期の費用としますが、全部原価計算では製品原価として製品に集計します。

そのため、当期に発生した固定製造原価の一部が期末在庫品として次期に繰り越されたり、期首在庫品に含まれる固定製造原価が前期から繰り越されてきたりします。

この結果、期首在庫品および期末在庫品に含まれる固定製造原価の差額分だけ費用として計上される金額、ひいては営業利益が異なるということになるわけです。

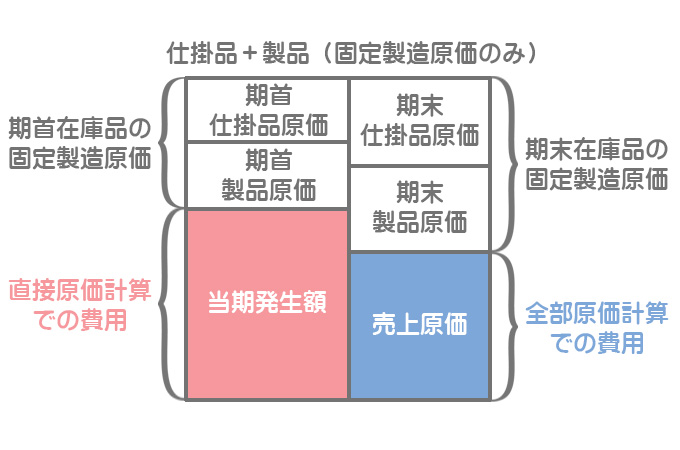

この点を確認するために、上の図の仕掛品と製品のボックスを合体させて少し変形してみましょう(※当期製品製造原価は貸借が同じなので相殺します)。

図を見ると「期末在庫品の固定製造原価」と「期首在庫品の固定製造原価」の差額分だけ、全部原価計算の費用よりも直接原価計算の費用の方が大きくなることがわかります。

費用が大きくなれば利益が小さくなるので、「期末在庫品の固定製造原価」と「期首在庫品の固定製造原価」の差額分だけ「全部原価計算による営業利益」の方が「直接原価計算による営業利益」よりも大きくなると言い換えることができます。

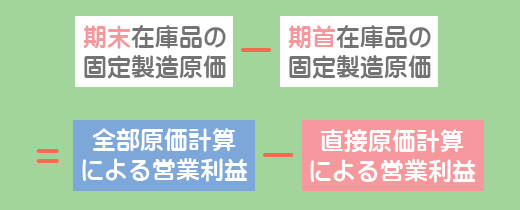

言葉で説明すると分かりづらいので、これを式にしてみましょう。

上の式を変形させると、最初に紹介した固定費調整の計算式になるわけです。

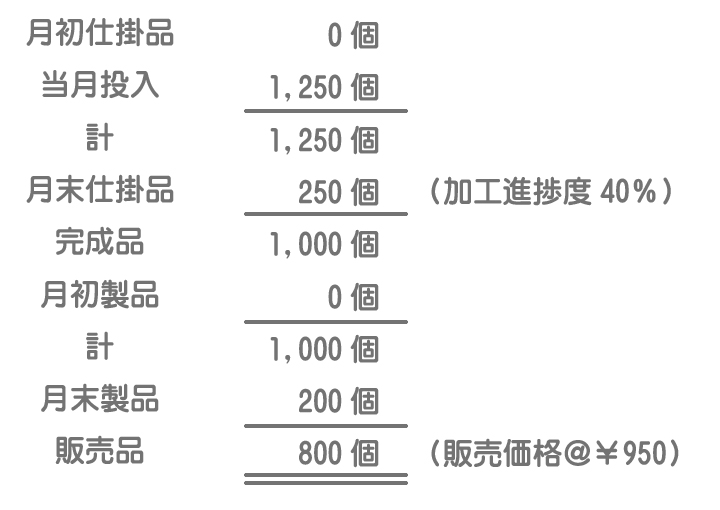

それでは前回の例題を利用して具体的な数字で固定費調整を行ってみましょう。

1.当月の生産販売データ

注)材料はすべて始点で投入している。

2.原価データ

(1)直接材料費:¥125,000(すべて変動費)

(2)直接労務費:¥162,000(すべて変動費)

(3)製造間接費:¥278,000(変動費¥102,000、固定費¥176,000)

※製造間接費は生産量を基準として製品に配賦している。

期末在庫品に含まれる固定製造原価

期末仕掛品に含まれる固定製造原価

固定製造間接費は加工費なので、当月投入量及び月末仕掛品量は完成品換算量を使うことに注意してください。

=¥16,000

期末製品に含まれる固定製造原価

例題では期首製品がないので期末製品の単価は期末仕掛品の単価と同じになります。

=¥32,000

損益計算書の表示

固定費調整は直接原価計算による損益計算書において、次のように記載することで利益を調整します。