あたかも工場と本社が別の会社であるかのようにみなすことによって、それぞれ自己の収支や採算などに責任を持たせるということを行う場合がありますが、その際に内部利益というものを利用します。

目次 非表示

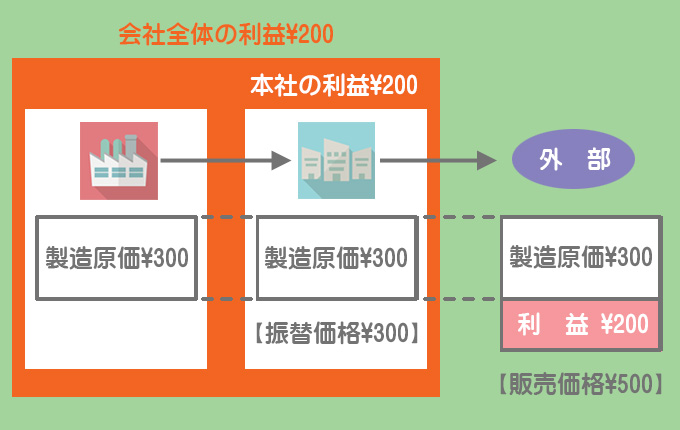

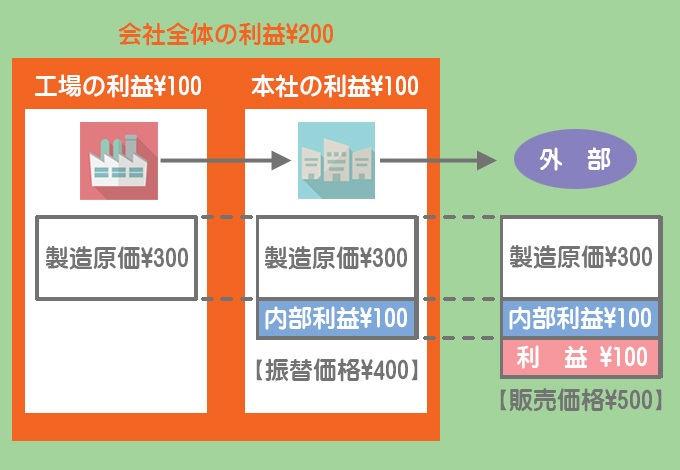

工場で製造した製品を本社へ納入する際、原価に一定の利益を付して振り替える場合があります。このように本社工場間において加算された利益を内部利益といいます。

本社工場間の取引で内部利益を付加することによって、工場と本社それぞれの損益計算が可能となり、各自の業績を明らかにできるという利点があります。

もし内部利益を加算せずに製品を原価で振り替えると、外部へ販売した際の利益はすべて本社で認識されることになり工場の業績を明らかにすることができません。

そこで内部利益を加算して振り替えることにより、工場における業績(利益獲得に対する貢献度)を明らかにしようというわけです。

それでは例題を使って処理方法を見ていきますが、工場元帳には「本社」「材料」「賃金」「仕掛品」「製品」「内部売上原価」「内部売上」の各勘定が設けられているとします。

製品が完成した時の仕訳

工場側の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製品 | 1,300,000 | 仕掛品 | 1,300,000 |

本社側の仕訳

これは工場の帳簿内での取引なので本社側の仕訳はなしとなります。ただし、本社元帳に製品勘定が設けられている場合は仕訳が必要となります。

詳しくは前回の内容を参照してください。

製品を納入した時の仕訳

工場側の仕訳

工場から本社へ製品を振り替える場合は製品の製造原価を内部売上原価勘定で処理します。また、振替価格は内部売上勘定を使って処理します。

したがって、内部売上勘定と内部売上原価勘定の差額が内部利益ということになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 内部売上原価 | 1,000,000 | 製品 | 1,000,000 |

| 本社 | 1,100,000 | 内部売上 | 1,100,000 |

※内部売上¥1,100,000=原価¥1,000,000×1.1

【本社側の仕訳】

本社側では工場から受け入れた製品の振替価格を内部仕入勘定を用いて処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 内部仕入 | 1,100,000 | 工場 | 1,100,000 |

製品を販売した時の仕訳

工場側の仕訳

これは本社の帳簿内での取引となるので工場側の仕訳は必要ありません。

本社側の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 1,200,000 | 売上 | 1,200,000 |

決算時に内部利益が付加された製品が残っている場合にはこれを消去しなければなりません。

財務諸表の利用者が会社の業績に関する判断を誤らないようにするため、基本的に財務諸表には外部との取引によって生じたものしか表示しません。

内部利益は1つの企業内で業績管理のために設定されるものに過ぎないので、財務諸表を作成する際にはこれを消去する必要があるのです。

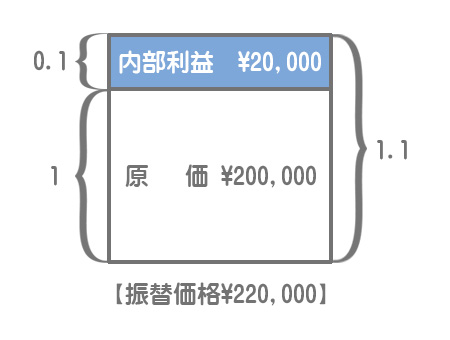

本社が工場から受け入れた製品は¥1,100,000ですが、これは内部利益が加算された振替価格です。

そして本社はこのうち80%を外部へ販売したので、在庫は¥220,000(=¥1,100,000×20%)ということになります。

原価の10%を内部利益として加算しているので、振替価格は原価に1.1を掛けたものとなります。したがって、いったん1.1で割って原価に戻し、それに0.1を掛ければ内部利益の金額を算定することができます。

=¥220,000×0.1/1.1

=¥20,000(内部利益)