3級では損益計算書の表示について、費用は借方に、収益は貸方に記入するということだけ知っていれば問題ありませんでしたが、2級ではもう少し詳しい分類を知っておく必要があります。本章に入る前に損益計算書のひな型とその概要について簡単に見ておきましょう。

損益計算書(報告式)のひな型

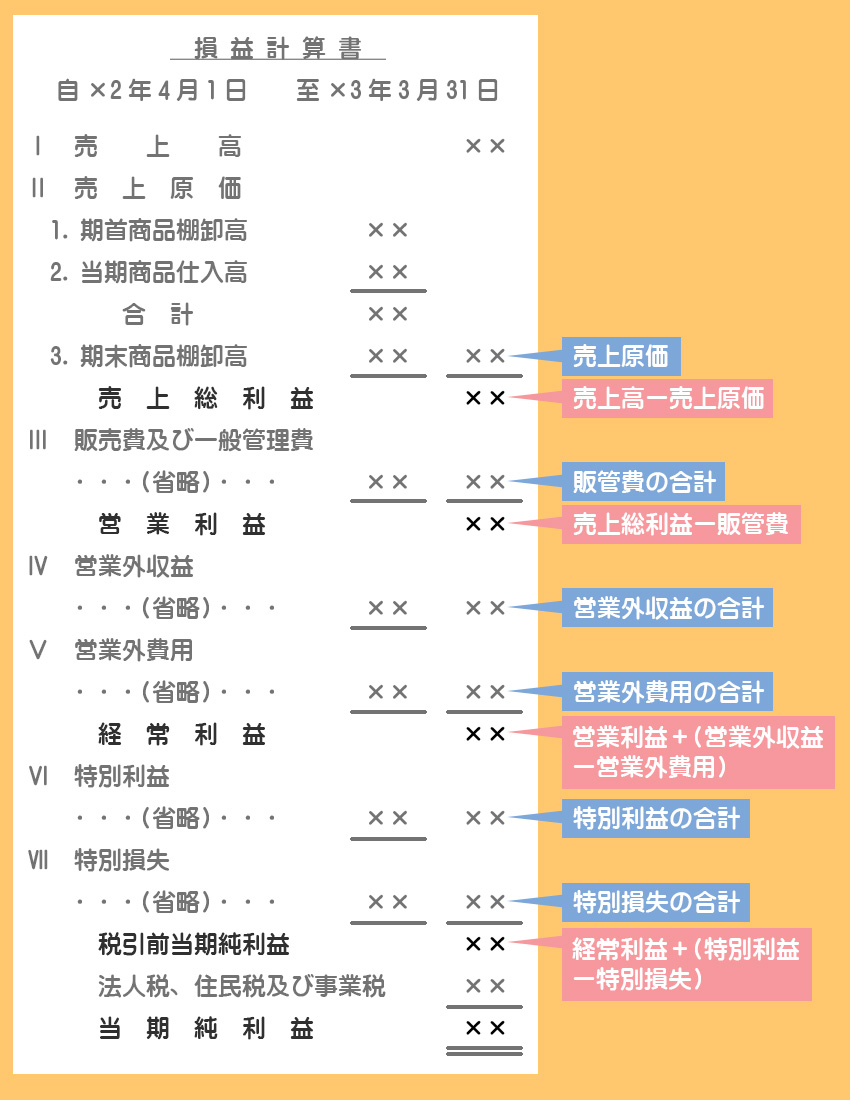

3級ではT字型をした勘定式の損益計算書を用いていましたが、2級では以下のように各段階の利益を表示する報告式(区分式)の損益計算書が出題されます。

各段階利益の説明

売上総利益

売上高(主たる営業活動による収益)から売上原価(販売した商品の原価)を差し引いて計算する。商品の販売による利益で、一般に”粗利益”や”粗利”と呼ばれるもの。

営業利益

売上総利益から販売費及び一般管理費を差し引いて計算する。企業が行う営業活動から得られる利益を表す。

経常利益

営業利益に営業外収益を加算し、営業外費用を差し引いて計算する。企業が経常的に獲得できる利益。

税引前当期純利益

経常利益に特別利益を加算し、特別損失を差し引いて計算する。一会計期間に発生したすべての収益と費用を考慮した場合における利益。

当期純利益

税引前当期純利益から法人税、住民税および事業税を差し引いて計算する。企業の最終的な利益。なお、一般に”税引後”当期純利益とは表示しない点に注意。

2級までに学習する主な収益・費用の科目

次に示す収益と費用の分類はここですぐに覚えなければならないというものではありません。新たな勘定科目が出てきたらその都度、どこに分類されるのかをこのページで確認してください。学習を通して確認していけば、何となく判断ができるようになると思います。

販売費及び一般管理費:販売活動及び一般管理活動によって発生した費用

- 発送費

- 給料

- 法定福利費

- 広告宣伝費

- 支払手数料

- 旅費交通費

- 貸倒引当金繰入(※1)

- 貸倒損失

- 減価償却費

- 通信費

- 消耗品費

- 水道光熱費

- 支払家賃

- 支払地代

- 修繕費

- 保守費

- 保険料

- 租税公課

- 雑費

- 棚卸減耗損(※2)

- (役員)賞与

- 退職給付費用

- 修繕引当金繰入

- 賞与引当金繰入

- 商品(製品)保証引当金繰入

- 研究開発費

- のれん償却

- ソフトウェア償却

- 特許権償却

- 支払リース料

(※1)売上債権(売掛金など)にかかる貸倒引当金繰入は販売費及び一般管理費に表示し、営業外債権(貸付金など)にかかる貸倒引当金繰入は営業外費用に表示します。

(※2)棚卸減耗損は売上原価に含めて表示する場合もあります。

営業外収益:主たる営業活動以外(資金調達や投資活動など)によって発生した収益

- 受取家賃

- 受取地代

- 受取手数料

- 受取利息

- 受取配当金

- 有価証券利息

- 雑益

- 有価証券売却益

- 有価証券評価益

- 為替差益

営業外費用:主たる営業活動以外(資金調達や投資活動など)によって発生した費用

- 支払利息

- 貸倒引当金繰入(※1)

- 貸倒損失

- 手形売却損

- 雑損

- 創立費

- 株式交付費

- 開業費

- 電子記録債権売却損

- 債権売却損

- 有価証券売却損

- 有価証券評価損

- 為替差損

(※1)売上債権(売掛金など)にかかる貸倒引当金繰入は販売費及び一般管理費に表示し、営業外債権(貸付金など)にかかる貸倒引当金繰入は営業外費用に表示します。

特別利益:非経常的(臨時的)に発生する利益

- 固定資産売却益

- 貸倒引当金戻入

- 償却債権取立益

- 投資有価証券売却益

- 保険差益

- 負ののれん発生益

- 固定資産受贈益

- 国庫補助金受贈益

- 工事負担金受贈益

特別損失:非経常的(臨時的)に発生する損失

- 固定資産売却損

- 投資有価証券売却損

- 火災損失

- 固定資産除却損

- 固定資産廃棄損

- 固定資産圧縮損

- 役務収益(売上高の内訳科目)

- 役務原価(売上原価の内訳科目)

- 返品調整引当金繰入(売上総利益から控除)

- 商品評価損(売上原価の内訳科目)

- 法人税、住民税及び事業税(税引前当期純利益から控除)