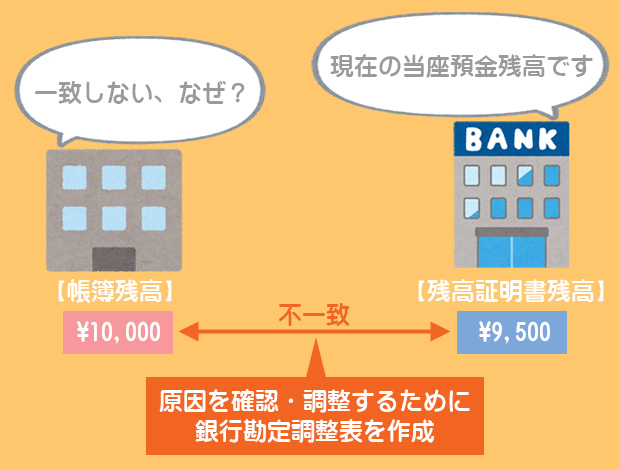

企業側の当座預金勘定残高と銀行側の残高が一致しない場合、その不一致を調整するために銀行勘定調整表を作成します。そのためには「どのような原因で不一致が生じるのか?」、さらには「その不一致を調整するためにはどうすればいいのか?」ということを知っておく必要があります。

目次 非表示

銀行勘定調整表とは?

企業側の当座預金勘定残高と銀行残高証明書の残高が何らかの原因で一致しないことがあります。この不一致の原因を確認・調整するために作成されるものが銀行勘定調整表です。

銀行勘定調整表の作成方法を説明する前にまず、不一致の原因となるものにはどんなものがあるのか?そして、それらをどのように調整すればいいのか?ということについて説明していきたいと思います。

不一致の原因となるもの

企業側の当座預金勘定残高と銀行側の残高証明書の残高が一致しない主な原因として以下のようなことが考えられますが、不一致の原因によって修正仕訳が不要なものと修正仕訳が必要になるものがあるということに注意してください。

修正仕訳が不要なもの

不一致の原因のうち「時間外預入」「未取付小切手(みとりつけこぎって)」「未取立小切手(みとりたてこぎって)」の3つは修正仕訳をする必要はありません。

なんで修正仕訳が必要ないの?

この3つは企業側で何もしなくても時が来れば勝手に不一致が解消するものなので、仕訳は必要ないというわけです。つまり、銀行側に問題があるものですね。

修正仕訳が必要なもの

不一致の原因のうち「誤記入」「連絡未通知」「未渡小切手(みわたしこぎって)」の3つは修正仕訳をする必要があります。なぜなら、この3つは放っておいても勝手に解消される性質のものではないからです。

修正仕訳が必要なものについては次のページで詳しく説明します。

修正仕訳が不要な不一致の原因

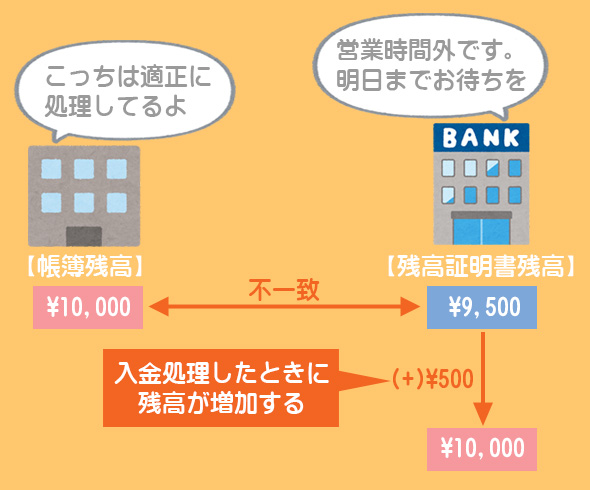

時間外預入

当座預金を預け入れると(帳簿上の)当座預金勘定の残高は増加しますが、銀行の営業時間外に預け入れられた場合、銀行側の入金処理が翌営業日となるため、これが残高証明書の金額に反映されていません。

そこで、銀行側の残高証明書の金額を増加させる調整をします。

| 正しい処理 | 当座預金の増加 |

|---|---|

| 企業側 | 預入時にすでに当座預金勘定を増加させている →帳簿上適正に処理されているので企業側の調整は必要なし |

| 銀行側 | 翌営業日に入金処理がされるので当座預金はまだ増加していない →銀行残高証明書残高の金額を増加させる |

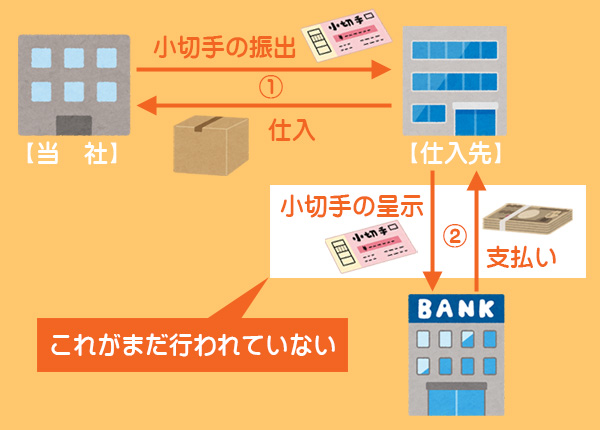

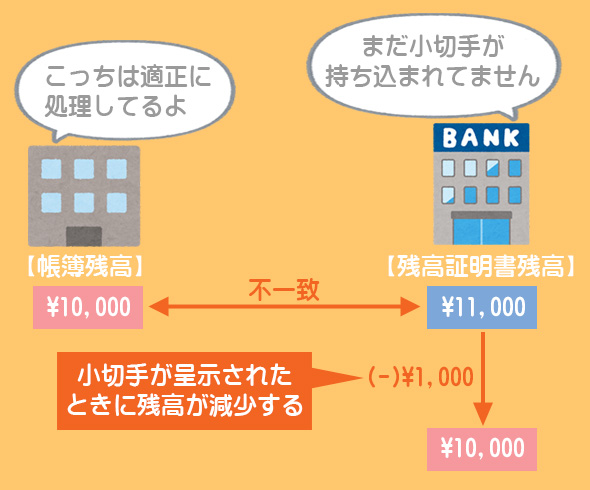

未取付小切手

当社が相手方に振り出した小切手のうち、いまだ相手方が銀行に持ち込んでいない(呈示していない)ものを未取付小切手といいます。

小切手を振り出したときに企業側では当座預金を減少させる処理を行っていますが、いまだ相手方が小切手を銀行に呈示していないので、これが残高証明書の金額に反映されていません。

そこで、銀行側の残高証明書の金額を減少させる調整をします。

| 正しい処理 | 当座預金の減少 |

|---|---|

| 企業側 | 相手方に振り出した時点ですでに当座預金を減少させている →帳簿上適正に処理されているので企業側の調整は必要なし |

| 銀行側 | まだ小切手が銀行に呈示されていないので当座預金は減少していない →銀行残高証明書残高の金額を減少させる |

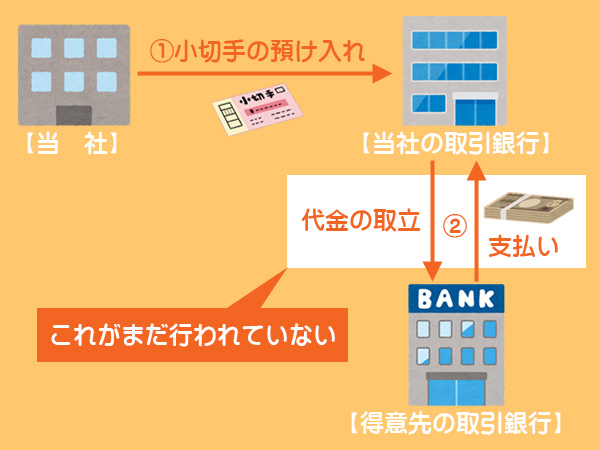

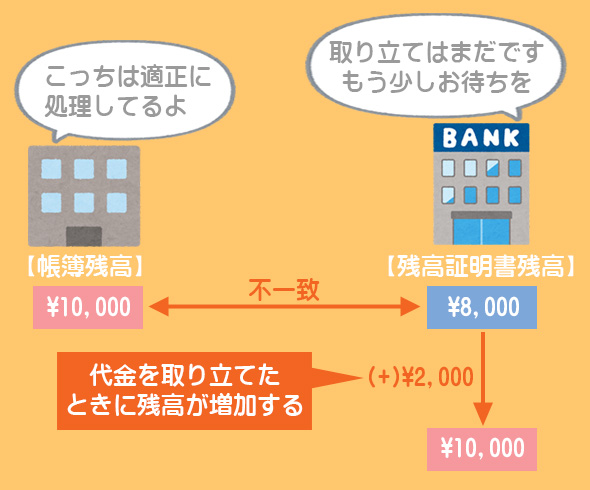

未取立小切手

他人が振り出した小切手を銀行に預け入れ、その代金の取り立てを銀行に依頼することがあります。このとき、銀行がまだ取り立てていない小切手を未取立小切手といいます。

企業側では、小切手を銀行に預け入れときに当座預金を増加させる処理を行います。一方、銀行側ではまだ小切手の代金を取り立てていないので、これが残高証明書の金額に反映されていません。

そこで、銀行側の残高証明書の金額を増加させる調整をします。

| 正しい処理 | 当座預金の増加 |

|---|---|

| 企業側 | 小切手の預入時にすでに当座預金を増加させている →帳簿上適正に処理されているので企業側の調整は必要なし |

| 銀行側 | まだ代金を取り立てていないので当座預金は増加していない →銀行残高証明書残高の金額を増加させる |