今回は前回説明しきれなかった銀行勘定調整表における不一致の原因、「誤記入」「連絡未通知」「未渡小切手」について説明していきます。この3つは修正仕訳が必要となる点に注意しましょう。

修正仕訳が必要となる理由

前回学習した「時間外預入」「未取付小切手」「未取立小切手」は企業側ですでに正しい処理がされており、時が来れば放っておいても勝手に不一致が解消するものなので修正仕訳は必要ありませんでした。

しかし、「誤記入」「連絡未通知」「未渡小切手」の3つは企業側で適切な処理がされておらず、また勝手に解消されるものでもありませんので、企業側において適切な処理になるように修正仕訳が必要となります。

それでは例題を使って順番に見ていきましょう。

修正仕訳が必要となる不一致の処理方法

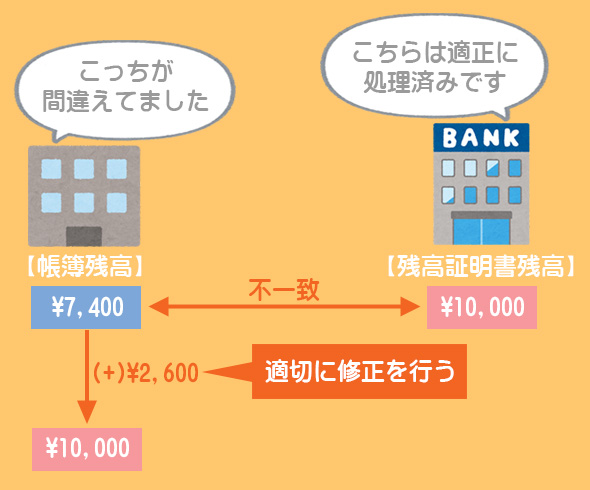

誤記入

誤記入は企業が誤った処理をしたものなので、言うまでもなく正しい処理になるように企業側で修正仕訳が必要となります。

修正仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 2,600 | 売掛金 | 2,600 |

上の修正仕訳は「正しい仕訳」と「誤った仕訳の逆仕訳」を合算したものとなります。

(貸)売掛金 1,300

(貸)当座預金 1,300

(貸)売掛金 1,300

→①の仕訳と③の仕訳を合算したものが修正仕訳となります。

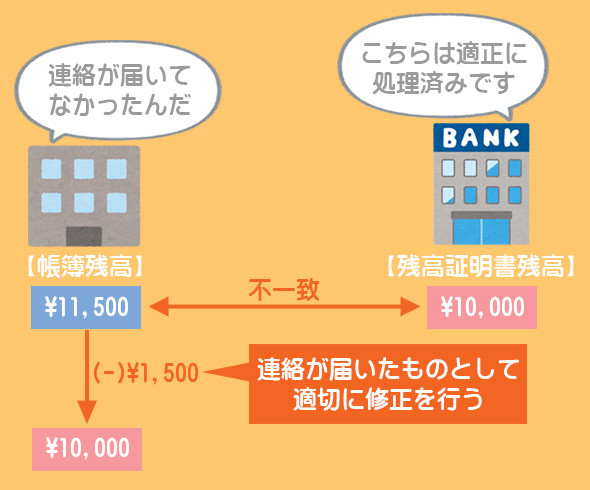

連絡未通知

連絡未通知は銀行側において当座預金の振込や引落とし等があったにもかかわらず、その連絡がいまだ当社に未達のものをいいます。連絡がいまだ未達なので、企業側では当座預金に関する処理はなされていません。

そこで、連絡が届いたものとして適正に処理をします。

修正仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 1,500 | 当座預金 | 1,500 |

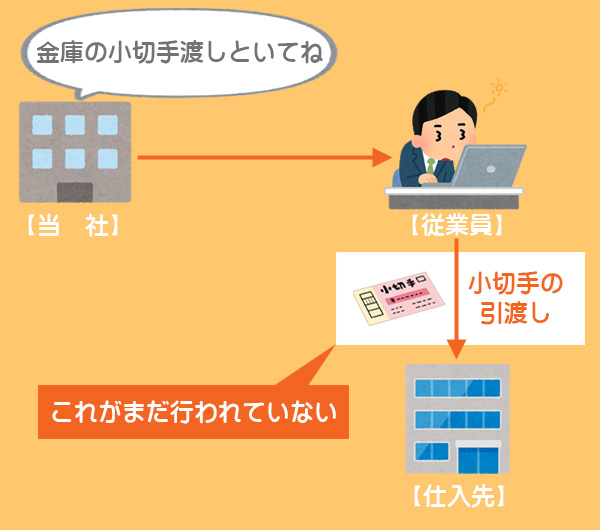

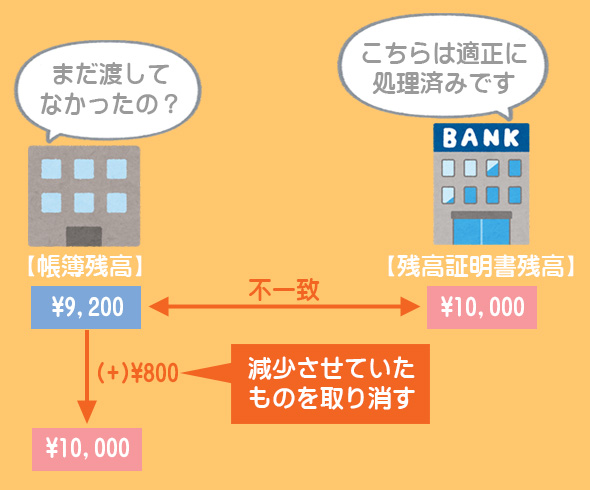

未渡小切手

未渡小切手(みわたしこぎって)とは、当社が作成した小切手のうち、いまだ相手方に渡していないものをいいます。

企業側では小切手を作成したときに当座預金勘定の金額を減少させているにも関わらず、まだ相手方に渡していなかったので、当座預金を増加させてこれを取り消す仕訳を行います。

修正仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 800 | 買掛金 | 500 |

| 未払金 | 300 |

未渡小切手に関する修正仕訳は皆さんがよく間違えるところなので、もう少し補足しておきますね。

未渡小切手に関する修正仕訳の注意点

例題3において、小切手を作成した時点では次のような仕訳を行なっています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 500 | 当座預金 | 800 |

| 広告宣伝費 | 300 |

しかし、小切手は未渡しなので実際には「当座預金」も「買掛金」も減少していないため、この仕訳を取り消すために逆の仕訳をします。

ただし費用はその支払時点においてすでに発生しているので、後になってこれを取り消すことはできません。

つまり「広告宣伝費」という費用はすでに発生しているにもかかわらず、まだその代金を支払っていないということになるので、費用の支払いのために振り出した分については費用を取り消すのではなく「未払金」として処理します。

また、商品以外の資産(固定資産など)を購入する際に振り出した小切手に関しても、当該資産を減少させるのではなく「未払金」として処理します。

| 振り出した目的 | 処理方法 |

|---|---|

| 商品売買に伴う債務(買掛金や支払手形など)の支払いのために振り出した小切手 | 債務を増加させる(債務の減少の修正) |

| 費用の支払いのために振り出した小切手 | 未払金で処理(費用を取り消さない) |

| 商品以外の資産を購入するために振り出した小切手 | 未払金で処理(資産を減少させない) |

2級仕訳問題集part.1のQ1-1~Q1-4を解きましょう!