商品売買の記帳方法として、3級では三分法を学習しましたが、2級では新たに売上原価対立法という方法を学びます。

目次 非表示

割戻の意味と処理方法

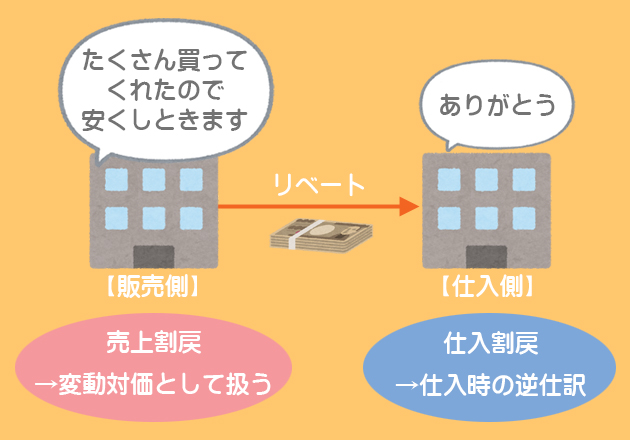

割戻の意味

割戻(わりもどし)とは、一定の期間に多額もしくは多量の取引をした相手に対して行う代金の返戻額(リベート)等をいいます。

値引や返品は商品に何らかの欠陥や瑕疵などがある場合に行われるのに対して、割戻は取引先に対するサービス(報奨)的な意味合いで行われるという違いがあります。

仕入割戻を行ったときの仕訳

仕入割戻の処理方法は、3級で学習した返品の処理と同様に、商品を仕入れた時の逆仕訳をすればいいだけなので問題ないと思います。

売上割戻の処理方法は別のページで学習します。

売上割戻の処理方法~変動対価と返金負債~

売上割戻の処理方法~変動対価と返金負債~ 掛けで仕入れた商品¥1,000,000について、この金額の5%の割戻を受けた。

商品を仕入れたときの逆仕訳によって、割戻しによる返戻額を仕入および買掛金から控除します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 50,000 | 仕入 | 50,000 |

返品や割戻の金額を明らかにするため、仕入や売上を直接減額させずに、仕入戻しは「仕入戻し」、売上戻りは「売上戻り」、仕入割戻しは「仕入割戻」という勘定科目で処理をする場合もあります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 100 | 仕入戻し | 100 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上戻り | 100 | 売掛金 | 100 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 100 | 仕入割戻 | 100 |

この場合は決算において売上や仕入と相殺します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入戻し | 100 | 仕入 | 200 |

| 仕入割戻 | 100 | ||

| 売上 | 100 | 売上戻り | 100 |

売上原価対立法

売上原価対立法とは、商品を仕入れたときは商品勘定の借方に原価で記入し、商品を販売したときは商品勘定の貸方に原価で記入するとともに、売上原価勘定の借方に記入する方法をいいます。

商品を仕入れたとき

商品¥1,200を掛けで仕入れた。

商品を仕入れたときは商品勘定の借方に原価で記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品 | 1,200 | 買掛金 | 1,200 |

商品を販売したとき

商品(原価¥1,100)を¥1,500で販売し、代金は掛けとした。

商品を販売したときは商品勘定の貸方に原価で記入するとともに、売上原価勘定の借方に記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 1,500 | 売上 | 1,500 |

| 売上原価 | 1,100 | 商品 | 1,100 |

販売した商品の原価を売上原価勘定へ振り替えるイメージですね。

決算時

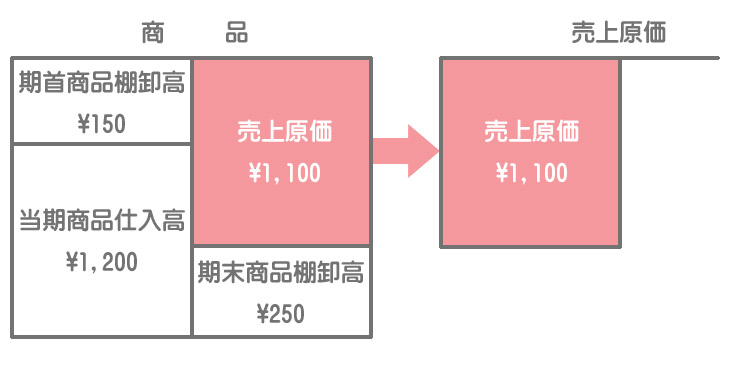

決算を迎えた。期首商品棚卸高は¥150、期末商品棚卸高は¥250である。

売上原価対立法では、商品を販売したときにその原価を商品勘定から売上原価勘定へ振り替えているため、三分法のように決算において売上原価を算定するための仕訳は必要ありません。

2級仕訳問題集part.1のQ1-5~Q1-8を解きましょう!