債務の保証は簡単に言うと誰かの保証人になるということです。この処理に関しては対照勘定の概念について理解しましょう。また債権の譲渡は比較的新しい論点ですが仕訳自体は簡単なので問題ありません。

債務の保証

債務の保証とは?

主たる債務者が債務の返済をできない場合に、その債務の返済を引き受けることを債務の保証といいます。

例えば当社がA社の借入金などの債務を保証していた場合、もしA社が債務の返済をできなくなると、当社が代わってその債務を返済しなければなりません。

このように「現在ではいまだ現実の債務ではないが、将来一定の事実が発生した場合に現実の債務となるもの」を偶発債務といいます。

債務の保証は簿記上の取引ではないため債務の保証自体に関する仕訳は必要ありませんが、偶発債務が発生した場合、それを忘れないようにするために帳簿上で備忘記録をしておきます。

この備忘記録は保証債務および保証債務見返(ほしょうさいむみかえり)という対照勘定を使って処理します。

「保証債務」は”債務”と付くので負債の貸方。借方はその相手科目なので”見返”が付くと覚えてください。

債務保証の処理方法

債務保証の契約をしたときの仕訳

債務保証の契約をしたときには、債務の保証に係る偶発債務を対照勘定を使って備忘記録します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 保証債務見返 | 100,000 | 保証債務 | 100,000 |

ケース1:主たる債務者が返済したときの仕訳

主たる債務者(A社)が無事債務を返済した場合には、偶発債務が消滅するので備忘記録(対照勘定)を消去します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 保証債務 | 100,000 | 保証債務見返 | 100,000 |

ふむふむ。例題1の逆仕訳をすればいいだけだね。

ケース2:主たる債務者が返済不能になった場合の仕訳

当社がA社に代わって債務を返済した場合、のちにA社に対してその代金を請求することができるので、そのA社に対する債権を未収入金などで処理します。 同時に、偶発債務の消滅に伴って備忘記録(対照勘定)を消去します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 100,000 | 現金 | 100,000 |

| 保証債務 | 100,000 | 保証債務見返 | 100,000 |

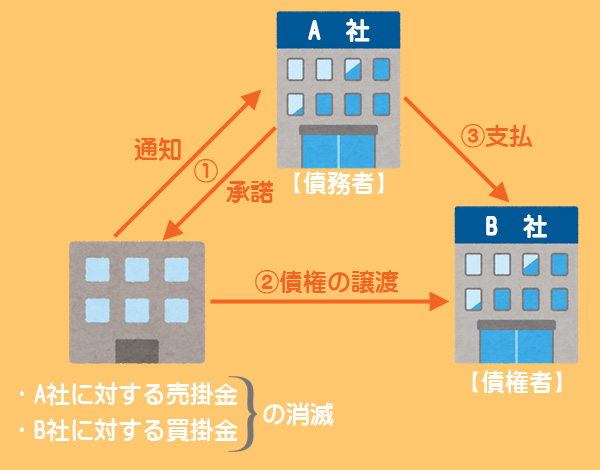

売掛金の譲渡

買掛金などの支払いのために譲渡した場合

売掛金などの売上債権は、買掛金などの債務の支払いのために債務者の承諾を得た上で第三者へ譲渡することができます。この場合、これらの債権・債務を相殺させる仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 1,000 | 売掛金 | 1,000 |

売掛金を売却した場合

債権の現金化やリスクヘッジなどの目的のために、売掛金などの売上債権をファクタリング会社(債権の買取りや回収などを行う会社)などへ売却する場合があります。

このとき、債権金額と売却金額との差額は債権売却損勘定(営業外費用)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 2,800 | 売掛金 | 3,000 |

| 債権売却損 | 200 |

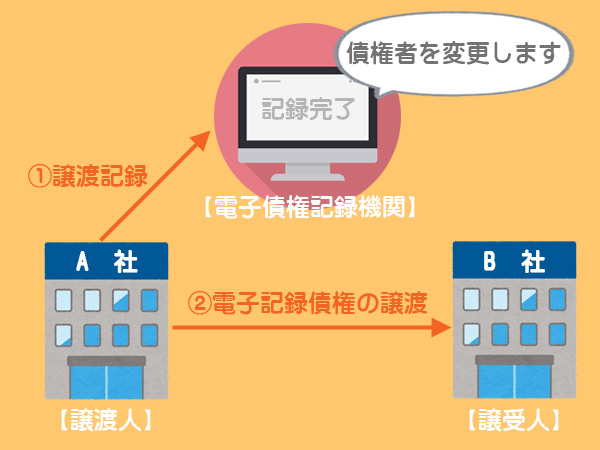

電子記録債権の譲渡

電子記録債権は通常の手形の裏書譲渡や割引と同様に、譲渡記録を行うことで第3者に譲渡や売却をすることができます。

電子記録債権って何?と思った人はこちら。

電子記録債権を譲渡した場合の仕訳

A社(譲渡人)の仕訳

電子記録債権を譲渡した場合は「電子記録債権」(資産)を減少させます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 5,000 | 電子記録債権 | 5,000 |

B社(譲受人)の仕訳

電子記録債権を譲渡された場合は「電子記録債権」(資産)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 電子記録債権 | 5,000 | 売掛金 | 5,000 |

電子記録債権を割引いた(売却した)場合の仕訳

電子記録債権を割り引いたり売却をした場合、電子記録債権の帳簿価額と譲渡金額との差額を電子記録債権売却損(営業外費用)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 3,900 | 電子記録債権 | 4,000 |

| 電子記録債権売却損 | 100 |

電子記録債権の譲渡・割引の処理は、手形の裏書譲渡・割引と同じように考えればOKです。

2級仕訳問題集part.1のQ1-36~Q1-42を解きましょう!