償却原価法は日商簿記2級の試験範囲の中でも難しいと感じる人が多い論点ですが、1つずつ時系列的に考えていくのがコツです。

目次 非表示

償却原価法とは?

前回説明したように、満期保有目的債券は原則として取得原価で評価します。

ただし、債券を債券金額より低い価額又は高い価額で取得した場合において、取得原価と債券金額との差額の性格が金利の調整と認められるときは、償却原価法にもとづいて算定された価額をもって貸借対照表価額とします。

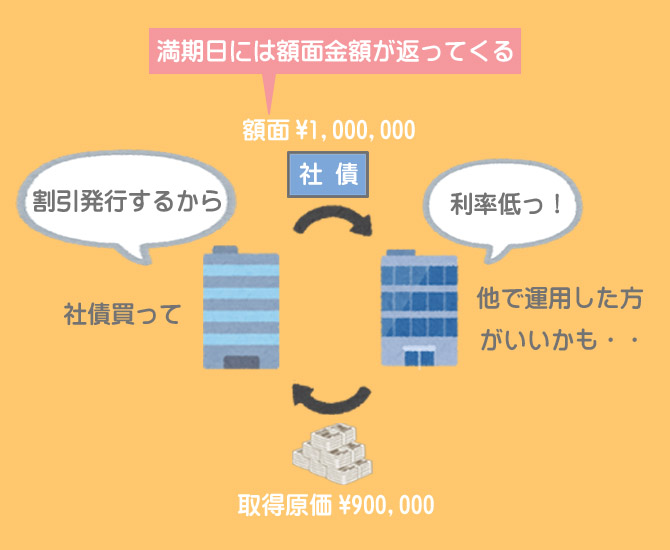

社債の約定利率が市場の平均利子率よりも低い場合、社債の発行会社は金利の調整という目的から、額面金額よりも低い価額で社債を発行する場合があります(これを割引発行といいます)。

このような場合、社債の額面金額と取得原価との差額は利息としての性格を持つことになります。

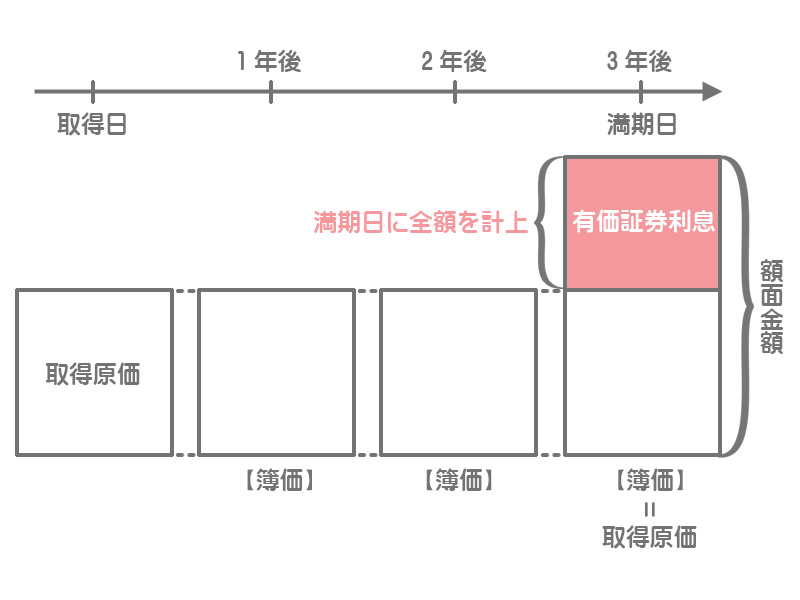

社債は額面金額で償還されるので、もし償却原価法を適用せずに帳簿価額が取得原価のままだとすると、満期日が属する期において、額面金額と取得原価との差額の全額が収益(有価証券利息)として計上されることになります。

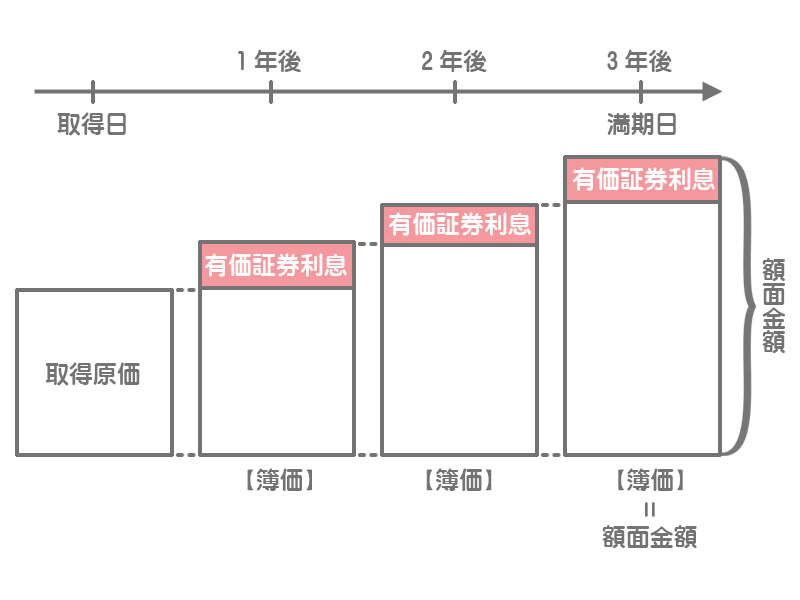

しかし利息は時の経過とともに発生するものなので、満期保有目的債券の場合はその保有期間全体にわたって発生するものと考えられます。

そこで適正な期間損益計算という観点から、額面金額と取得原価との差額を満期保有目的債券の保有期間に応じて毎期、収益(有価証券利息)として計上していこうというわけです。

決算日と利払日が同じケース

それでは例題を解きながら具体的な計算方法および仕訳のやり方を見ていきましょう。

取得したとき(×1年4月1日)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 満期保有目的債券 | 970,000 | 現金 | 970,000 |

1回目の利払日(×1年9月30日)の仕訳

利息は額面金額に券面利子率を掛けて計算しますが、取得してから利払日までの期間は6か月(×1年4月1日~9月30日)なので月割で計算します。なお、受け取った利息は有価証券利息勘定(営業外収益)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金など | 30,000 | 有価証券利息 | 30,000 |

¥1,000,000×6%×6か月/12か月

間違えて「受取利息」にしちゃった。みんなは間違わないでね。

2回目の利払日(×2年3月31日)の仕訳

1回目の利払日の処理とまったく同じです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金など | 30,000 | 有価証券利息 | 30,000 |

決算時(×2年3月31日)の仕訳

先ほども説明しましたが、定額法とは取得原価と額面金額との差額に相当する金額を取得日から満期日(償還日)に至るまで毎期均等額を貸借対照表価額に加減する方法をいいます。

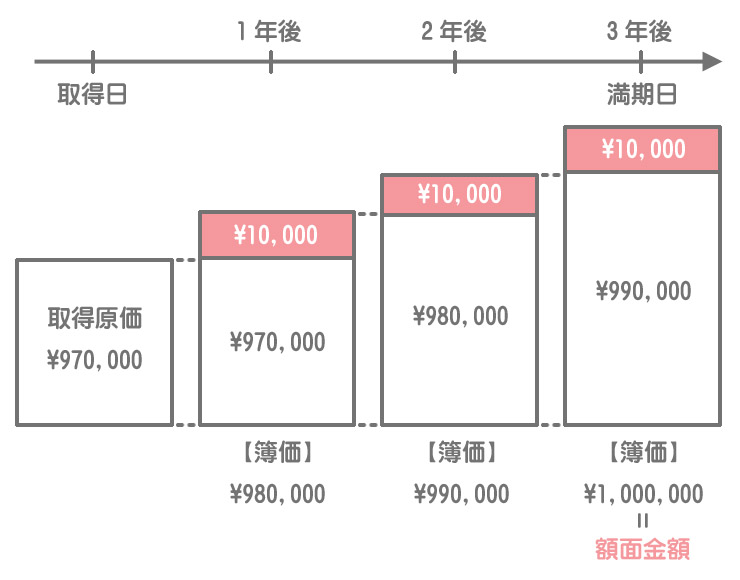

取得日(×1年4月1日)から満期日(×4年3月31日)までは3年(36か月)なので、この期間で取得原価¥970,000と額面金額¥1,000,000との差額¥30,000を月割計算により満期保有目的債券の帳簿価額に加算します。

×1年度における保有期間は×1年4月1日~×2年3月31日の1年(12か月)なので、×1年度の償却額の計算と仕訳は次のようになります。

取得原価と額面金額の差額は金利の調整なので、加算した金額は有価証券利息として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 満期保有目的債券 | 10,000 | 有価証券利息 | 10,000 |

上の仕訳は×2年度以降の決算日でも全く同じ処理になります。なお、タイムテーブルを見てお分かりのとおり、満期日には簿価と額面金額が一致します。

決算日と利払日が異なるケース

次に決算日と利払日が異なるケースについて説明します。基本的な処理は先ほどと同じですが、有価証券利息の見越計上が必要になるという点にだけ気をつけてください。

「収益の見越計上って何だっけ?」と思った人はこちら。

取得したとき(×1年1月1日)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 満期保有目的債券 | 970,000 | 現金 | 970,000 |

取得してから1回目の決算日(×1年3月31日)の仕訳

有価証券利息の見越計上

決算日と利払日がずれているので、保有期間に係る有価証券利息の見越計上を行います。計算期間は満期保有目的債券の保有期間、すなわち取得日(×1年1月1日)から決算日(×1年3月31日)までの3か月間となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収有価証券利息 | 15,000 | 有価証券利息 | 15,000 |

・¥1,000,000×6%×3か月/12か月=¥15,000

償却原価法の適用

次に満期保有目的債券について償却原価法を適用します。

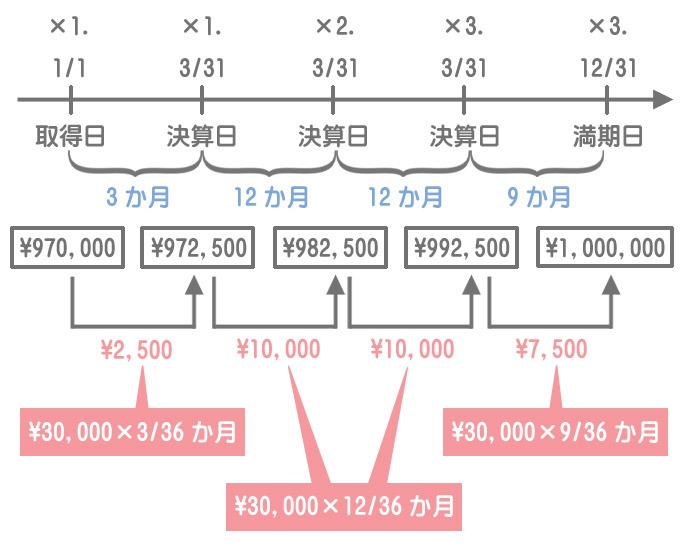

取得日(×1年1月1日)から満期日(×3年12月31日)までは3年(36か月)なので、この期間で取得原価¥970,000と額面金額¥1,000,000との差額¥30,000を月割計算により満期保有目的債券の帳簿価額に加算します。

なお、計算期間は見越計上の場合と同じく取得日から決算日までの3か月間です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 満期保有目的債券 | 2,500 | 有価証券利息 | 2,500 |

・¥30,000×3か月/36か月=¥2,500

上の2つの仕訳を合算して次のような形にしても構いません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収有価証券利息 | 15,000 | 有価証券利息 | 17,500 |

| 満期保有目的債券 | 2,500 |

翌期首(×1年4月1日)の仕訳

翌期首には利息の見越計上分(未収有価証券利息)に関して再振替仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 有価証券利息 | 15,000 | 未収有価証券利息 | 15,000 |

1回目の利払日(×1年6月末)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 30,000 | 有価証券利息 | 30,000 |

・¥1,000,000×6%×6か月/12か月=¥30,000

2回目の利払日(×1年12月末)の仕訳もこれと全く同じになるので省略します。

取得してから2回目の決算日(×2年3月31日)の仕訳

有価証券利息の見越計上

決算時には有価証券利息の見越計上を行います。計算期間は直近の利払日の翌日(×2年1月1日)から決算日(×2年3月31日)までの3か月間です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収有価証券利息 | 15,000 | 有価証券利息 | 15,000 |

・¥1,000,000×6%×3か月/12か月=¥15,000

償却原価法の適用

次に償却額の計上を行います。計算期間は×1年度の保有期間(×1年4月1日~×2年3月31日)の1年間(12か月)となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 満期保有目的債券 | 10,000 | 有価証券利息 | 10,000 |

・¥30,000×12か月/36か月=¥10,000

取得日から満期日までの簿価の動きは次のようになります。満期日には、×3年4/1から×3年12/31までの9か月間の償却額を計上します。

2級仕訳問題集part.1のQ1-55~Q1-57を解きましょう!