今回は災害などによって固定資産を失ったときの処理と固定資産を分割払いで購入したときの処理です。分割払いで購入した場合、代金の中に利息が含まれていますが、これをどう処理するのかがポイントです。

固定資産の滅失

地震や火災などの災害によって、固定資産を失う(または価値が減少する)ことを滅失(めっしつ)といいます。

固定資産が滅失した時の仕訳

保険会社に保険金を請求すると保険会社が調査を行い、その結果いくら支払うかを決定します。¥50,000の火災保険をかけているからといって、必ず¥50,000の保険金が支払われるわけではありません。

保険金が確定するまでの間、焼失による損益が算定できないので、簿価の減少部分を一時的に未決算勘定で処理しておきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物減価償却累計額 | 60,000 | 建物 | 100,000 |

| 未決算 | 40,000 |

保険金の金額が確定したときの仕訳

保険金の金額が確定したときの処理方法は、未決算勘定の金額と保険金額との大小関係によって異なります。

「未決算>保険金」の場合(借方に差額が出るケース)

すでに計上している未決算勘定を減額するとともに、保険金との差額を火災損失勘定(特別損失)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 35,000 | 未決算 | 40,000 |

| 火災損失 | 5,000 |

「未決算<保険金」の場合(貸方に差額が出るケース)

未決算勘定を減額するとともに、保険金との差額を保険差益勘定(特別利益)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収入金 | 50,000 | 未決算 | 40,000 |

| 保険差益 | 10,000 |

滅失した固定資産に保険を掛けていない場合

例題1で仮に滅失した建物に保険がかけられていない場合は、建物の帳簿価額をすべて火災損失勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物減価償却累計額 | 60,000 | 建物 | 100,000 |

| 火災損失 | 40,000 |

固定資産の割賦購入

固定資産の割賦(かっぷ)購入とは、分割払いの契約で固定資産を購入することをいいます。

割賦購入したときの仕訳

割賦購入では代金の支払いが遅れることから、通常は代金の中に利息が含まれますが、この利息は原則として取得原価に含めません。

備品の取得原価は購入代価(付随費用がある場合はそれを含めた金額)とし、利息分については問題文の指示により前払利息勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 120,000 | 営業外支払手形 | 126,000 |

| 前払利息 | 6,000 |

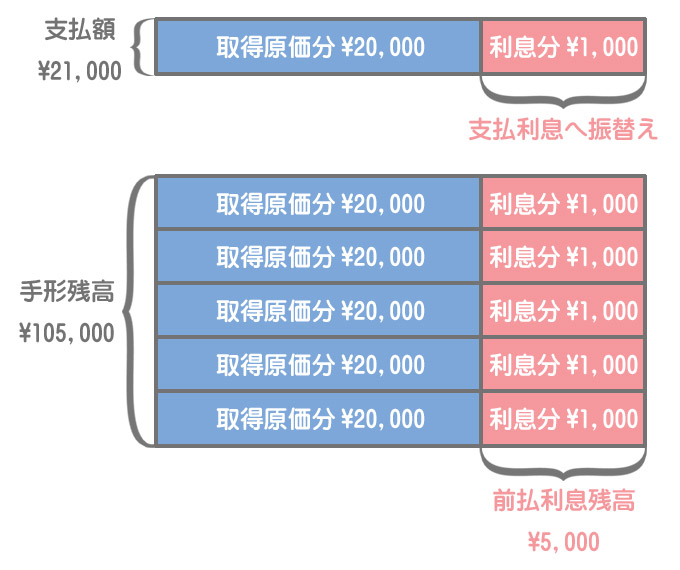

代金を支払ったときの仕訳

2級では利息の処理について、利息相当額を支払期間で均等に配分する方法(定額法)が出題されます。

例題の場合、利息総額¥6,000を支払回数6回で割った金額(¥1,000)を支払日ごとに前払利息勘定から支払利息勘定へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 営業外支払手形 | 21,000 | 現金 | 21,000 |

| 支払利息 | 1,000 | 前払利息 | 1,000 |

【参考】購入時に利息分を費用計上する方法

固定資産を割賦購入したときに、利息相当額を支払利息勘定で処理する方法もあります。出題可能性は低いかもしれませんが念のため簡単に説明しておきます。

①割賦購入したときの処理

利息分は取得原価の部分と分けて支払利息勘定で処理します。つまり、購入時に利息相当額のすべてを費用計上するというわけです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 備品 | 120,000 | 営業外支払手形 | 126,000 |

| 支払利息 | 6,000 |

②代金を支払ったときの処理

手形の代金を支払ったときには利息に関する処理は行いません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 営業外支払手形 | 21,000 | 現金 | 21,000 |

③決算時の処理

決算において、利息の未経過分を支払利息勘定から前払利息勘定へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払利息 | 5,000 | 支払利息 | 5,000 |

決算整理後残高試算表の前払利息勘定と支払利息勘定は、利息分を購入時に資産計上した場合でも費用計上した場合でも同じになります。

2級仕訳問題集part.2のQ2-12~Q2-16を解きましょう!