前回学習したようにファイナンス・リース取引については売買取引に準じた会計処理を行います。したがって自己所有の固定資産を取得したときと同様に、リース物件を資産として貸借対照表に計上します。

目次 非表示

リース契約締結時の仕訳

例題1

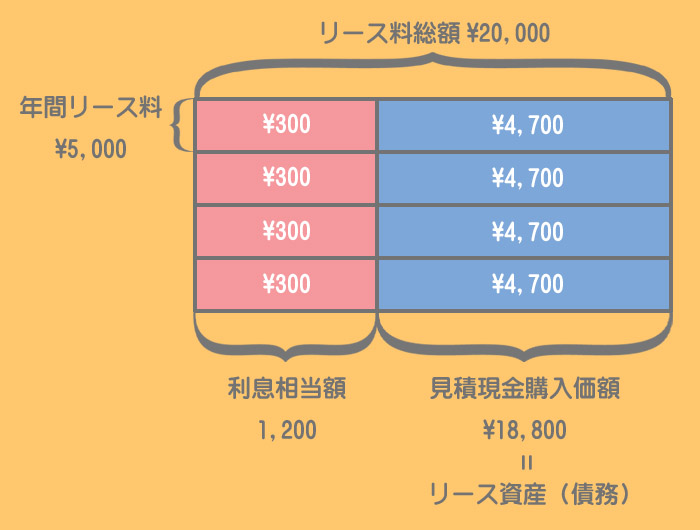

×1年4月1日に備品をリースした。このリース契約(所有権移転外ファイナンス・リース取引)の内容は、リース期間4年、年間リース料¥5,000(毎年3月末に後払い)である。なお、この備品の見積現金購入価額は¥18,800である。利子抜き法(定額法)によって処理する。

通常、リース料の中には利息相当額が含まれています。したがって、リース料の支払額総額¥20,000(¥5,000×4年)と見積現金購入価額(リース物件を現金で購入した場合の金額)¥18,800の差額は利息として性格があると考えられます。

利子抜き法では、リース契約締結時に利息相当額を含まない金額、すなわち見積現金購入価額をもって「リース資産」および「リース債務」を計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| リース資産 | 18,800 | リース債務 | 18,800 |

MEMO

「リース資産」を使わずに「備品」などの固定資産の勘定に含めて処理する場合もあります。試験では問題の指示に従ってください。リース料支払時の仕訳

例題2

×2年3月31日、例題1における当期分のリース料を現金で支払った。

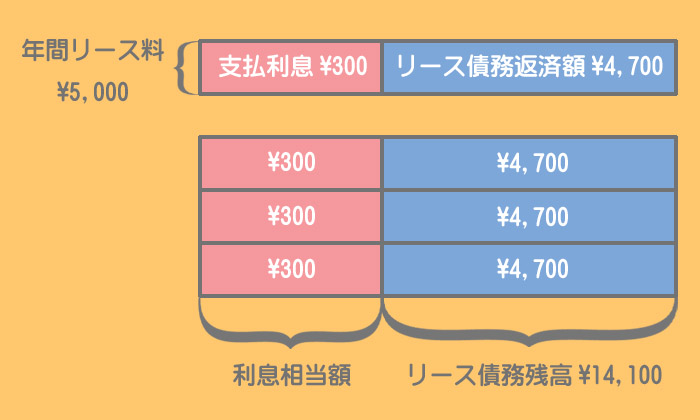

利子抜き法では利息相当額を含んでいない金額でリース債務を計上しているため、リース料の支払額から利息分を差し引いた金額をリース債務の返済に充てます。

MEMO

リース料に含まれる利息相当額は支払利息として処理します。

SHIBUYA

定額法とは利息相当額をリース期間で割った金額を各期間に配分する方法をいいます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| リース債務 | 4,700 | 現金 | 5,000 |

| 支払利息 | 300 |

それぞれの計算方法は次のとおりです。

リース債務

リース債務計上額¥18,800÷4年=¥4,700

支払利息

利息相当額(¥20,000-¥18,800)÷4年=¥300

決算時の仕訳

例題3

×2年3月31日、決算となったので例題1のリース物件について減価償却(間接法)を行う。

所有権移転外ファイナンス・リース取引では、耐用年数をリース期間、残存価額をゼロとしてリース物件の減価償却を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 4,700 | リース資産減価償却累計額 | 4,700 |

・リース資産¥18,800÷4年=¥4,700

復習問題

2級仕訳問題集part.2のQ2-29~Q2-30を解きましょう!