今回は株主資本の各項目間で金額を振り替えた場合の処理です。仕訳自体は簡単なので特に問題ないと思います。サクッといきましょう。

目次 非表示

株主資本の計数の変動

株主資本の計数の変動とは?

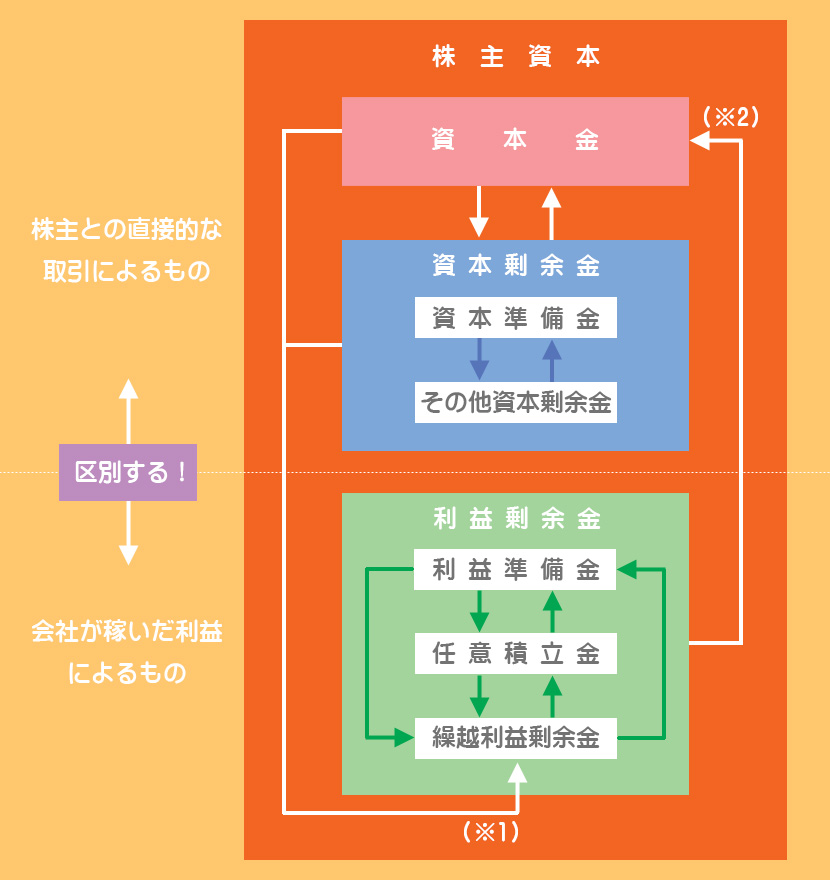

資本金を充実させるなどの理由により資本剰余金や利益剰余金から資本金へ振り替えたり、欠損をてん補するために資本金や資本剰余金から繰越利益剰余金へ振り替える場合などがあります。

このように、株主資本の項目間で金額を振り替えることを株主資本の計数の変動といいます。

(※1)資本金及び資本剰余金から繰越利益剰余金への振り替えは、繰越利益剰余金がマイナスの場合(欠損をてん補する場合)に限られます。

(※2)利益剰余金からの資本金への振替は会社計算規則(第25条)によって認められています。

簿記では、会社の元手である資本剰余金(株主との直接的な取引によるもの)と利益を原資とする利益剰余金(会社が稼いだもの)は明確に区別しなければならないとされています。これらを混同すると、利益隠しや粉飾、資本の食いつぶしなどが起きてしまうからです。

この原則からすると、資本剰余金から利益剰余金へ、または利益剰余金から資本剰余金への自由な振替えは基本的に認められないということになりますが、欠損をてん補する場合(繰越利益剰余金やその他資本剰余金がマイナスとなっている場合)は剰余金の混同にはあたらないとされています。

その他資本剰余金の残高が負の値となった場合には、会計期間末において、その他資本剰余金を零とし、当該負の値をその他利益剰余金(繰越利益剰余金)から減額する。

~中略~

利益剰余金が負の残高のときにその他資本剰余金で補てんするのは、資本剰余金と利益剰余金の混同にはあたらないと考えられる。

自己株式及び準備金の額の減少等に関する会計基準

株主資本の計数変動の事例

株主資本の計数変動の一例として資本準備金を資本金へ振り替える仕訳を見ますが、基本的には他のケースも同じように考えれば大丈夫です。

資本準備金を減少させて資本金を増額するという単純な仕訳です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本準備金 | 10,000 | 資本金 | 10,000 |

2級では複雑な計算などを要する問題は出題されませんので、この程度の仕訳ができれば十分です。

欠損てん補

損失が生じて繰越利益剰余金がマイナス(借方残高)となった場合、株主への配当ができないなどの不都合が生じます。そこで、株主総会の決議によって損失を準備金や任意積立金などで補てんすることがあります。

これを欠損てん補(けっそんてんぽ)といいます。

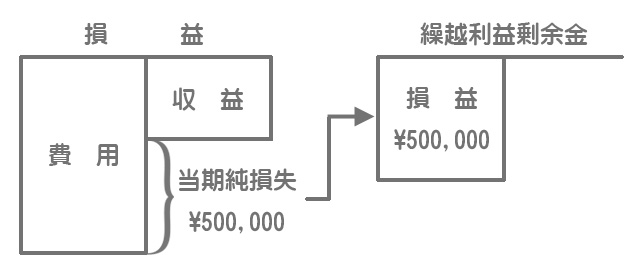

損失が生じた時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 500,000 | 損益 | 500,000 |

当期純損失が計上された場合、当期純利益のときとは逆に繰越利益剰余金勘定の借方に振り替えます。

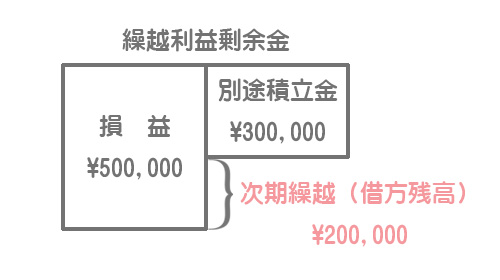

欠損てん補の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 別途積立金 | 300,000 | 繰越利益剰余金 | 300,000 |

別途積立金(任意積立金)から繰越利益剰余金の貸方へ振り替えます。

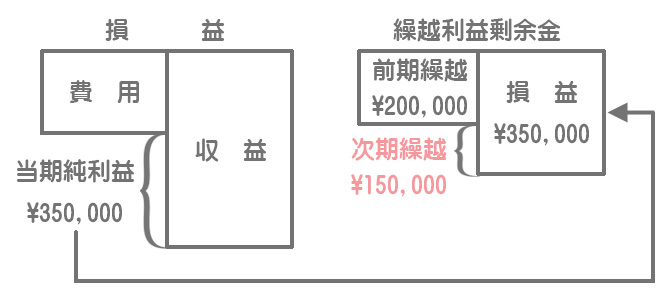

この結果、繰越利益剰余金の次期繰越額は¥200,000(借方残高)となります。

翌期に利益が計上された場合の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 350,000 | 繰越利益剰余金 | 350,000 |

翌期以降の決算において利益が計上された場合、繰り越された損失と相殺します。

2級仕訳問題集part.2のQ2-43~Q2-46を解きましょう!