問題

次の資料に基づいて、以下の問いに答えなさい。

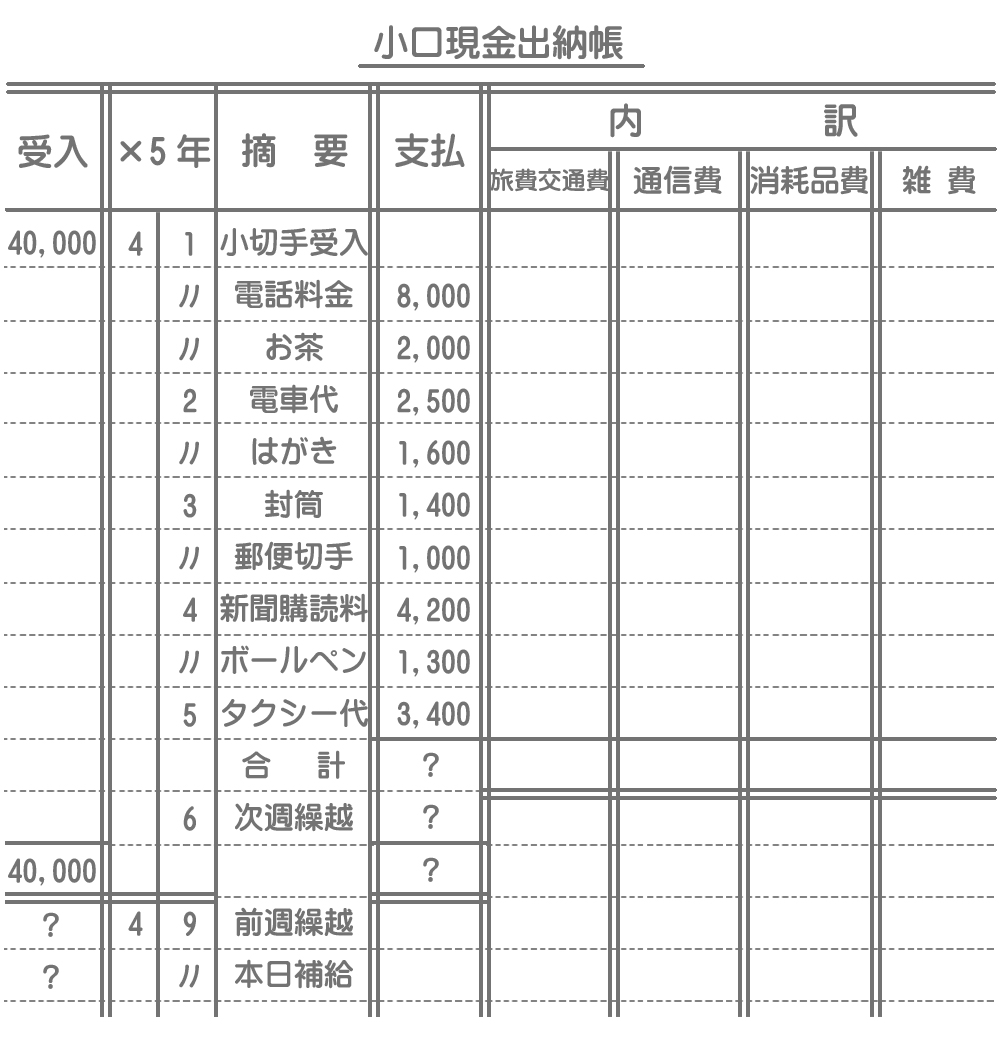

【資料】当店の小口現金出納帳の記入は次の通りである。なお、当店は×5年4月より定額資金前渡制度(インプレスト・システム)を新たに採用しており、週の初めに前週末の支払報告書にもとづいて、小切手の振り出しにより資金を補給することとしている。

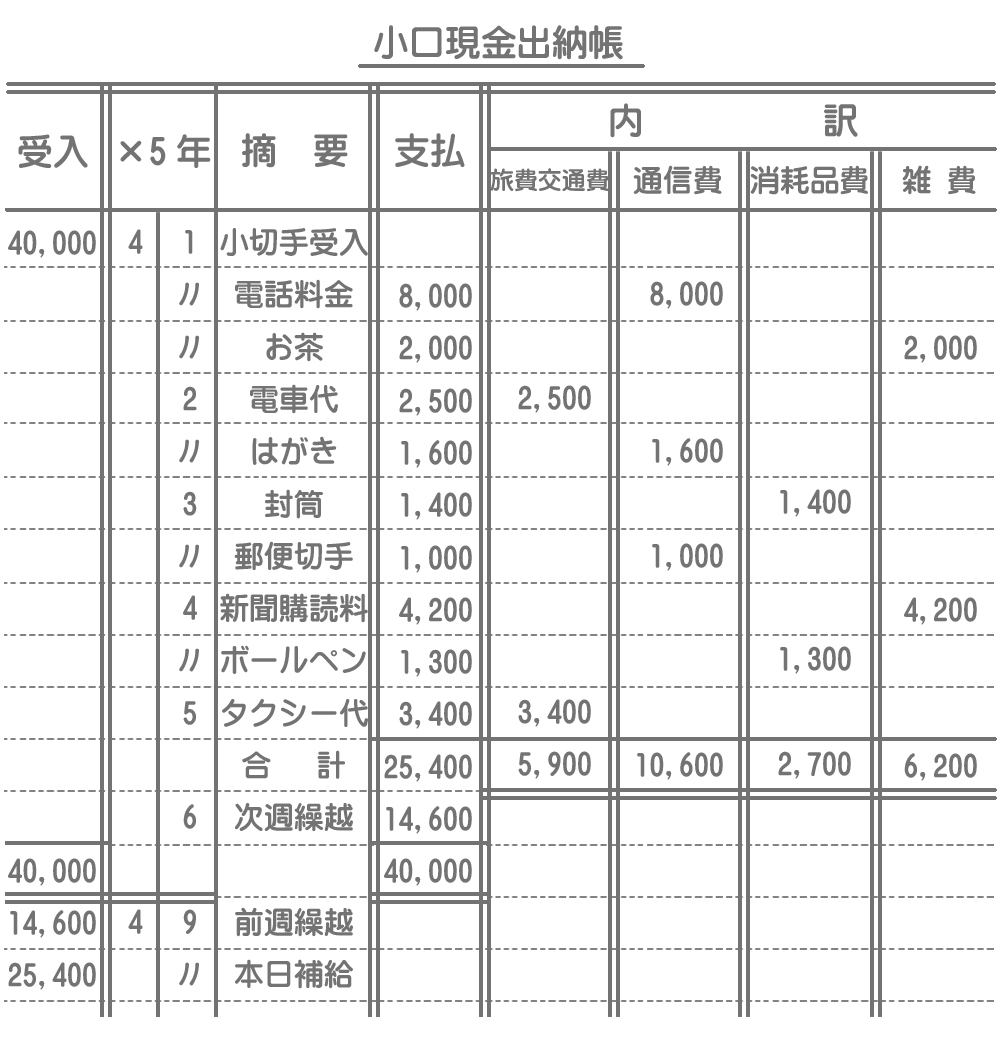

※内訳欄の記入は省略している。お茶代と新聞購読料は雑費として処理するが、その他の科目は各自推定すること。

(問)次の日付に行われる仕訳を答えなさい。

- 4月1日

- 4月6日

- 4月9日

解答

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| 1 | 小口現金 | 40,000 | 当座預金 | 40,000 |

| 2 | 旅費交通費 | 5,900 | 小口現金 | 25,400 |

| 通信費 | 10,600 | |||

| 消耗品費 | 2,700 | |||

| 雑費 | 6,200 | |||

| 3 | 小口現金 | 25,400 | 当座預金 | 25,400 |

解説

小口現金出納帳とは小口現金の使途や支払額などを記録するための帳簿です。また、定額資金前渡制度(インプレスト・システム)とは、補給の際にはその週(又はその月)に使った金額と同額を補給するという方法です。

本問は小口現金出納帳に関する問題ですが、どの費用がどの勘定科目で処理されるのかを問う問題でもあります。なお、本問における小口現金出納帳の記入は次のようになります。

注意

はがき代や切手代は「通信費」になるのに対して、封筒代は「消耗品費」に分類されます。紛らわしいので間違えないように注意してください。