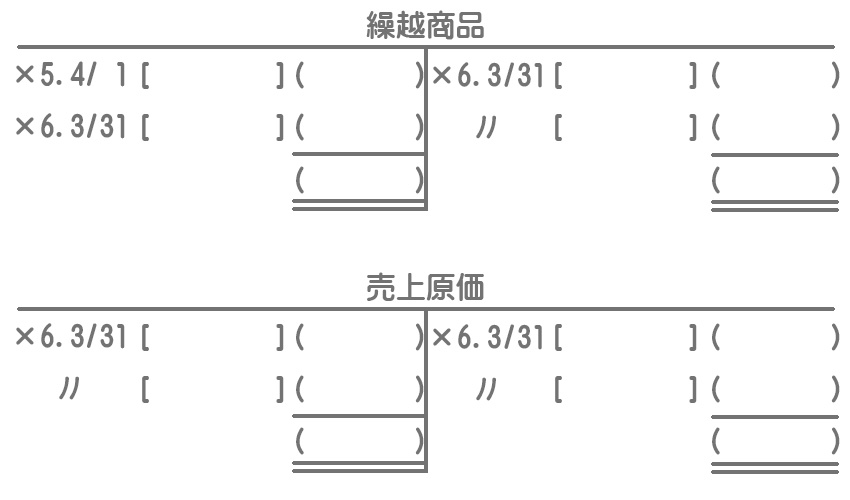

問題

当社は、売上原価勘定を用いて売上原価を算定している。そこで、以下の資料にもとづき、【資料3】繰越商品勘定および売上原価勘定の記入を行いなさい。( )には金額を、[ ]には以下の語群から最も適切と思われるものを選びなさい。なお、当期は×6年3月31日を決算日とする1年間である。

| 前期繰越 | 次期繰越 | 繰越商品 | 売上原価 |

| 仕入 | 損益 |

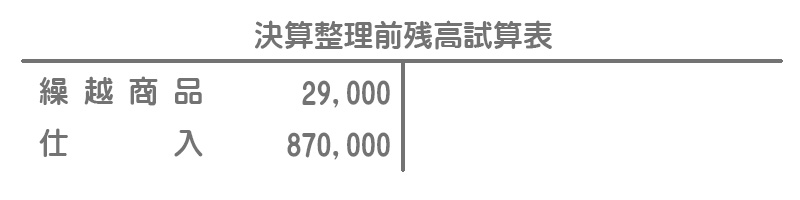

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項等

期末商品の単価は@¥70、数量は500個であった。

【資料3】繰越商品勘定および売上原価勘定

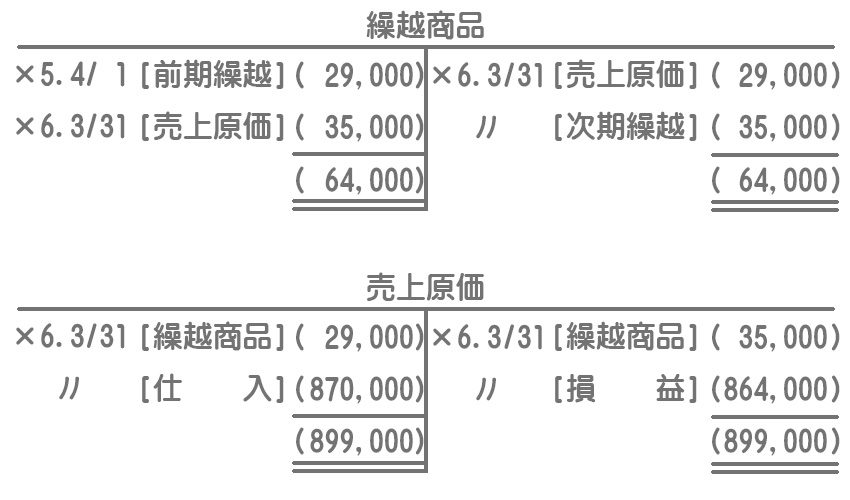

解答

解説

決算整理仕訳

売上原価を計算するための決算整理仕訳は、次の3つの仕訳を合算したものとなります。

①期首商品棚卸高(前TBの「繰越商品」)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 29,000 | 繰越商品 | 29,000 |

②当期商品仕入高(前TBの「仕入」)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 870,000 | 仕入 | 870,000 |

③期末商品棚卸高(@¥70×500個)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越商品 | 35,000 | 売上原価 | 35,000 |

決算振替仕訳

決算振替において、売上原価勘定から損益勘定の借方へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 損益 | 864,000 | 売上原価 | 864,000 |