問題

次の資料に基づいて、【資料3】の決算整理後残高試算表を完成させなさい。なお、会計期間は×9年3月31日を決算日とする1年間である。

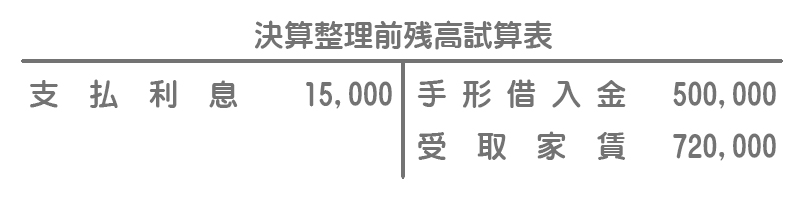

【資料1】決算整理前残高試算表(一部)

【資料2】決算整理事項

- 手形借入金は当期の2月1日に借入期間1年、年利率3%で借り入れたものであり、借入時に1年分の利息が差し引かれた金額を受け取っている。そこで、利息の前払分を月割により計上する。

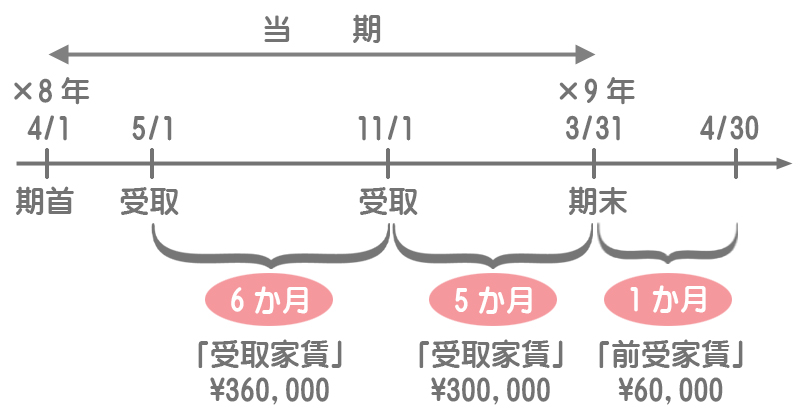

- 受取家賃は、当期の5月1日より所有する建物の一部の賃貸を始めたことによるものであり、毎年5月と11月の初日に向こう半年分を受け取る。

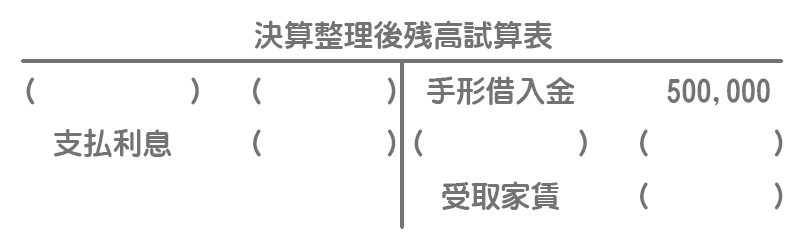

【資料3】決算整理後残高試算表(一部)

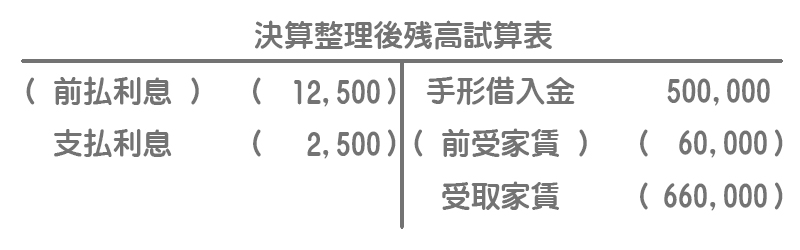

解答

解説

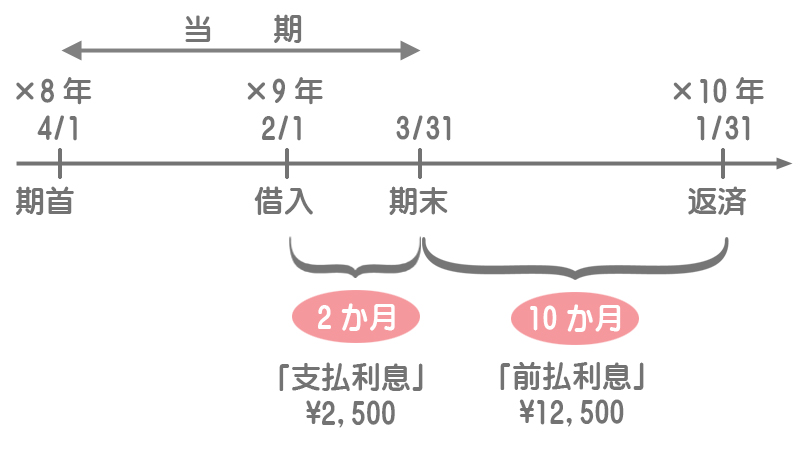

借入時には次のような仕訳を行っています。

(借)現金など 485,000

(借)支払利息 15,000

(貸)手形借入金 500,000

借入時に1年分の利息を前払いしているので、このうち当期に属さない部分を次期へ繰り延べます。

借入日(×9年2/1)~決算日(×9年3/31)の2か月分は、すでに経過しているので当期の費用となりますが、それ以外の10か月分は未経過であり当期には属さないものなので、これを前払利息勘定で次期へ繰り延べます。

¥500,000×3%×10か月分/12か月分=¥12,500

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払利息 | 12,500 | 支払利息 | 12,500 |

11月1日に向こう半年分(×8年11月1日~×9年4月30日)の家賃を受け取っているので、このうち、当期に属さない部分(×9年4月1日~4月30日の1か月分)を前受家賃として繰り延べます。

5月1日と11月1日にそれぞれ6か月分を受け取っているので、前T/Bの「受取家賃」¥720,000は12か月分の金額です。よって、1か月分の金額は¥60,000となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取家賃 | 60,000 | 前受家賃 | 60,000 |