問題

次の各証ひょうにもとづいて必要な仕訳を示しなさい。ただし、勘定科目は次の中から最も適当と思われるものを選ぶこと。

| 現金 | 普通預金 | 仮払金 | 差入保証金 |

| 仮受金 | 旅費交通費 | 支払手数料 | 支払家賃 |

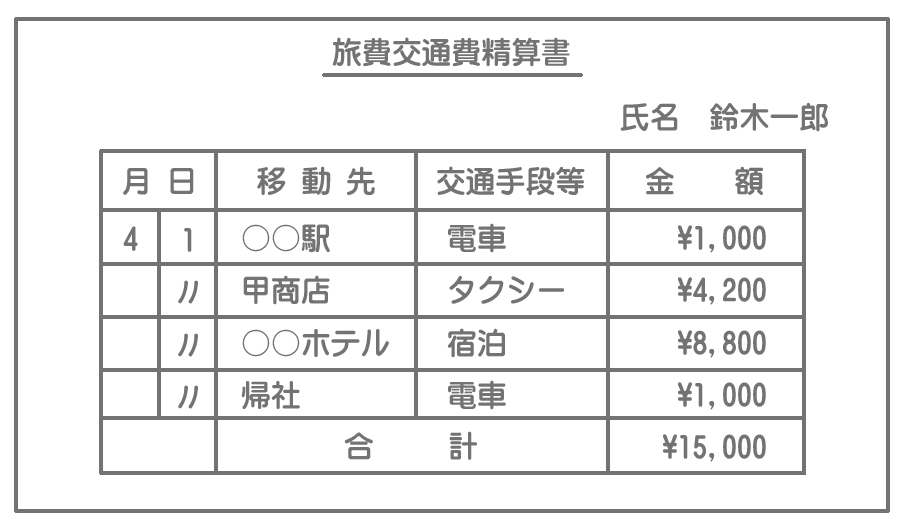

【問1】出張から戻った従業員から次の旅費交通費精算書が提出されるとともに、かねて概算払いしていた¥20,000との差額を現金で受け取った。

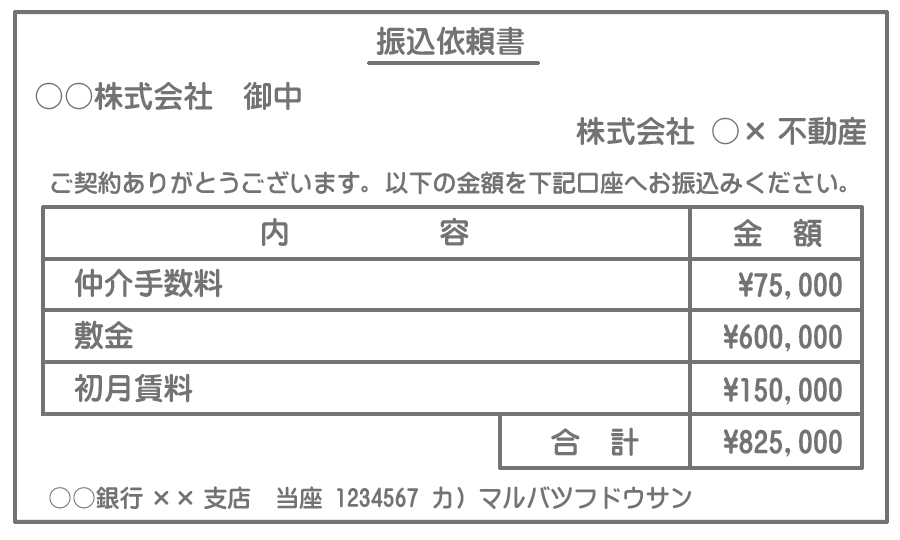

【問2】事務所の賃借契約を行い、下記の振込依頼書どおりに当社普通預金口座から振り込み、賃借を開始した。仲介手数料は費用として処理すること。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 旅費交通費 | 15,000 | 仮払金 | 20,000 |

| 現金 | 5,000 |

解説

(借)仮払金 20,000

(貸)現金 20,000

旅費を概算払いしたときは仮払金(資産)で処理しています。

精算時にはこの「仮払金」を取り崩し、実際に使った金額だけを「旅費交通費」として処理します。

解答

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手数料 | 75,000 | 普通預金 | 825,000 |

| 差入保証金 | 600,000 | ||

| 支払家賃 | 150,000 |

解説

差入保証金(さしいれほしょうきん)とは、取引や賃貸借契約に際して、契約の履行を担保するために差し入れる保証金や敷金等をいい、これを支払ったときは「差入保証金」勘定(資産)で処理します。

また問題の指示にあるとおり、仲介手数料は費用(「支払手数料」で処理)とします。初月賃料はもちろん「支払家賃」です。