問題

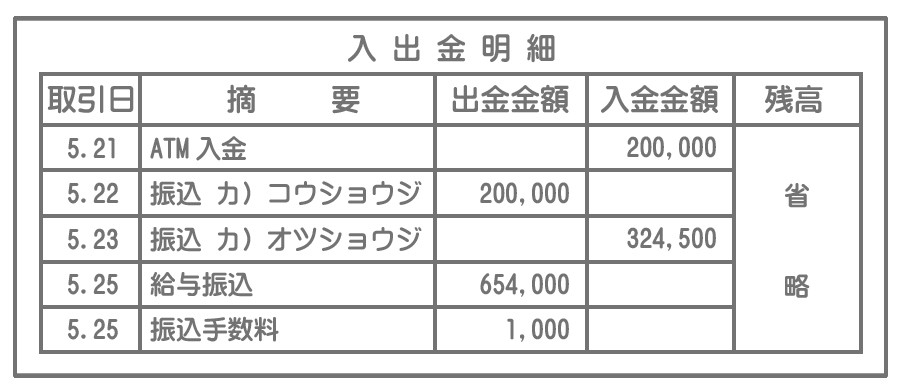

取引銀行のインターネットバンキングサービスから普通預金口座の入出金明細を参照したところ、次のとおりであった。そこで、必要な仕訳を日付順にすべて答えなさい。なお、甲商事および乙商事はそれぞれ当社の商品の取引先であり、商品売買取引はすべて掛けとしている。解答にあたっては次の中から最も適当と思われる勘定科目を選ぶこと。

| 現金 | 普通預金 | 当座預金 | 売掛金 |

| 買掛金 | 所得税預り金 | 仕入 | 給料 |

| 法定福利費 | 支払手数料 | 売上 | 受取利息 |

・5月23日の入金は、当店負担の振込手数料¥500が差し引かれたものである。

・5月25日の給与振込額は、所得税の源泉徴収額¥50,000を差し引いた額である。

解答

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 5.21 | 普通預金 | 200,000 | 現金 | 200,000 |

| 5.22 | 買掛金 | 200,000 | 普通預金 | 200,000 |

| 5.23 | 普通預金 | 324,500 | 売掛金 | 325,000 |

| 支払手数料 | 500 | |||

| 5.25 | 給料 | 704,000 | 普通預金 | 655,000 |

| 支払手数料 | 1,000 | 所得税預り金 | 50,000 |

解説

入出金明細の「出金金額」の欄にある金額は普通預金の減少、「入金金額」の欄にある金額は普通預金の増加を表します。

5月25日の取引について

所得税の源泉徴収額は会社が一時的に預かっているお金なので「所得税預り金」(負債)で処理します。

また、「給料」の金額は支給額の総額となります。すなわち、入出金明細における給与振込の金額に所得税の源泉徴収額を加算したものが給料の金額です。