現在、我が国の会社の種類として、株式会社、合同会社、合資会社、合名会社の4つがありますが、日商簿記では株式会社を前提とした出題がなされます。

株式会社ってよく耳にするけど、具体的にどんな会社なのかは知らないね。

株式会社は一言で言うと「株式」と「株主有限責任の原則」という2つの特徴を持った会社です。

日商簿記試験で出題されることはありませんが、株式会社に対するイメージを持っていた方がこれからの学習に便利なので、今回は皆さんが意外と知らない株式会社について説明していきます。

目次 非表示

株式とは?

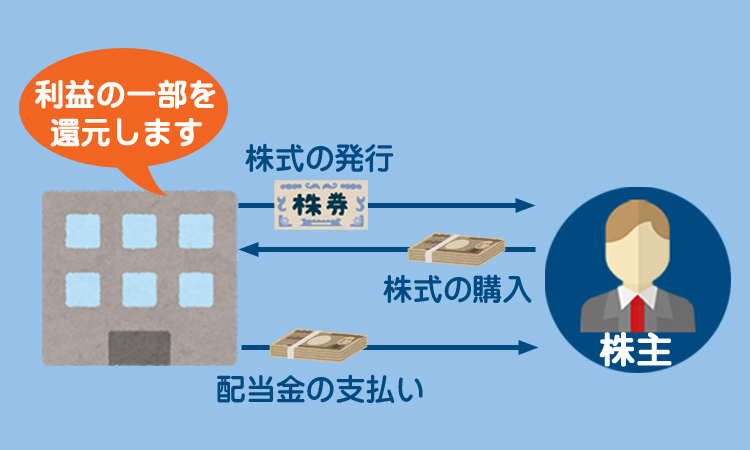

大規模な経営を行おうとすれば多額の資金(元手)が必要となりますが、この資金を個人で調達するのは大変です。そこで会社は株式(かぶしき)というものを発行して、それを買ってもらうことで必要な資金を調達するという方法をとることがあります。

このように、株式の発行により資金を調達する会社のことを株式会社といいます。

株式は借入金と違って、利息の支払いや元本の返済は必要ありませんが、その代わり利益の一部を配当として株主に支払います。

株主有限責任の原則とは?

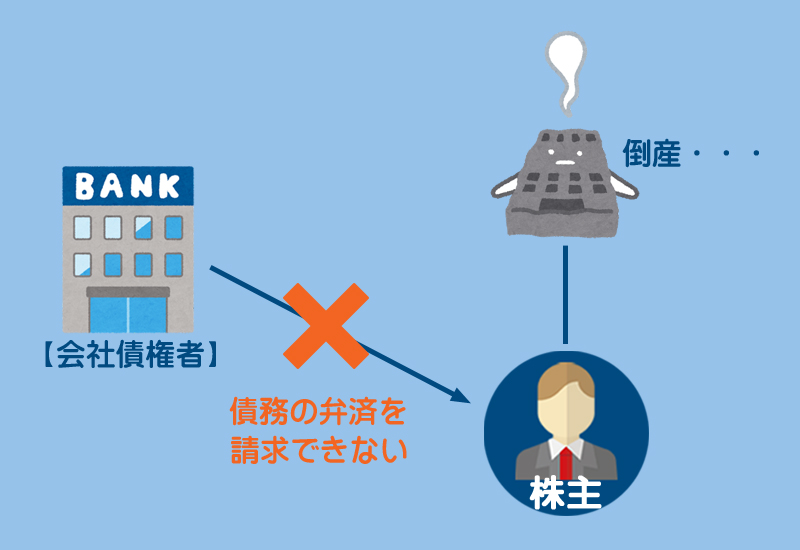

株式会社では、すべての株主がその出資額を限度とする有限の責任を負うだけで会社債権者に対してはなんの責任も負いません。これを株主有限責任の原則といいます。

もし会社が倒産した場合でも株主は持っている株が紙切れになるだけで、それ以上の責任(例えば会社債権者から直接請求されるなど)は負わないということです。

所有と経営の分離とは?

会社を作ったり経営したりするための資金を出すのは株主です。したがって、株主が株式会社の実質的な所有者(オーナー)ということになるので、株主自らが会社の経営を行っても問題ないはずです。

しかし、会社の意思決定のたびに世界中に散在している株主が集まることは現実的に不可能ですし、株主全員が経営に関する専門知識を有しているとは限りません。株主はもっぱら株価や配当のみに関心があり、会社を経営する意思も能力もないのが普通です。

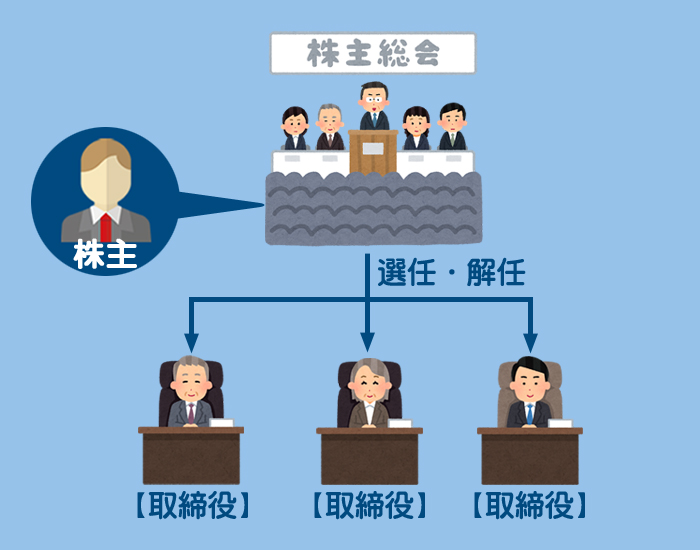

そこで、株式会社では株主総会(株主全員が集まって物事を決める総会)において、経営の専門家である取締役を選任し、その取締役に経営を任せます。

会社の所有者である株主は株主総会において会社の重要事項についてのみ決議し、日々の経営は経営のプロである取締役が行う、というように株式会社では所有者と経営者が制度的に分離されているのです。これを所有と経営の分離といいます。

資本制度について

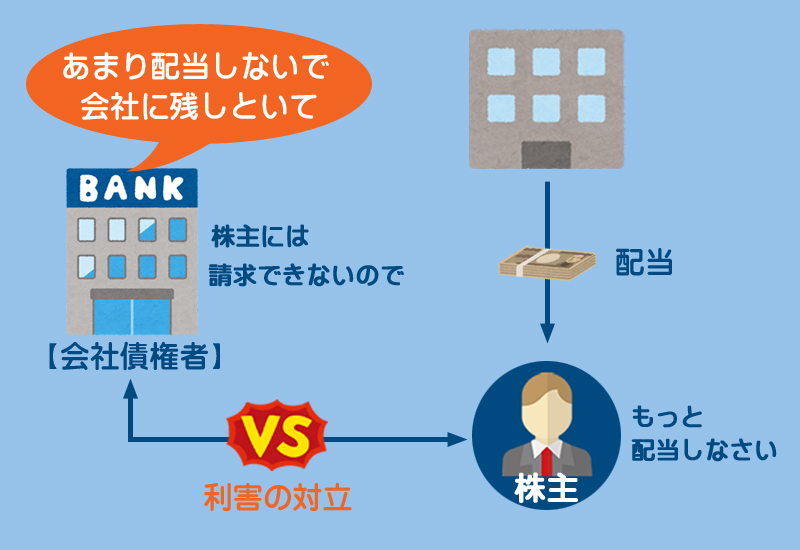

株式会社では株主有限責任の原則があるため、会社債権者は株主に対して直接返済を請求することはできません。

つまり会社債権者にとって弁済の担保となるのは会社財産のみということになるので、会社債権者の立場からすると配当などで会社財産が社外に流出するのをなるべく避けたいと思います。

一方で株主の立場からすると、なるべく多くの配当金がほしいと思うでしょう。

しかし株主の要求に従って、あまりにも多くの配当をしてしまうと会社財産が空っぽになり会社債権者を害するおそれがあります。しかも会社債権者は株主とは違い、会社の経営に直接関与することができません。

したがって、会社債権者を保護するためには制度的に一定の会社財産を確保する必要があるわけです。

このような株主と会社債権者の利害の対立を調整するために、会社法という法律では会社財産を充実・維持させ、確保するための制度(資本制度)を設けているのです。

まとめ

今回で入門講座の内容はすべて終了となります。お疲れ様でした。

やっと終わったー。

3級講座ではこの入門講座の内容を理解しているという前提で話を進めていきますので、もしまだ理解できていない人がいればもう一度復習しておいてください。

3級講座ではどんなことを勉強するの?

それぞれの取引に関して、より個別的・具体的な処理方法や記帳方法などについて勉強していく予定です。これからが学習の本番です。

それではみなさん、次は3級講座でお会いしましょう。バイバイ。

- 株式の発行により資金を調達する会社のことを株式会社という。

- 株主有限責任の原則とは、株主はその出資額を限度とする責任を負うだけで会社債権者に対してはなんの責任も負わないという原則である。

- 所有と経営の分離とは、会社の所有者である株主と会社の経営を行う取締役が分離されている制度のことをいう。

- 資本制度とは、会社債権者保護のため、会社財産を充実・維持・確保するための制度である。