現金10万円でパソコンを買った場合、複式簿記だったら資産(現金)が10万円減って資産(パソコン)が10万円増えるって記録するんだよね?

はい、そうです。

でもこの場合、資産はプラマイゼロだから帳簿に記入する必要ないんじゃないの?

同じ”資産”であっても「現金」と「パソコン」とではまったく性質の異なるものです。これらを分けて記録しなければ、どのような性質の資産がいくらあるのかが分からなくなってしまいます。

資産は全部「資産」っていうふうに記録するんじゃないの?

同じ資産であってもその性質ごとに分類して記録する必要があるのです。そのために勘定というものを設定するのですが、今回はその勘定について勉強していきます。

勘定ってなに?

勘定科目とは?

簿記では取引によって発生した項目を、その性質ごとに分類して記録するために勘定(かんじょう)というものを設定します。

勘定科目には次のようなものがあります。今の段階では意味が分からなくても全然OKなので、さらっと見てください。

- 資産の勘定科目:現金、当座預金、普通預金、受取手形、売掛金、建物、備品、貸付金など。

- 負債の勘定科目:支払手形、買掛金、借入金、未払金など。

- 純資産(資本)の勘定科目:資本金など。

- 収益の勘定科目:売上、受取利息、受取配当金など。

- 費用の勘定科目:仕入、給料、通信費、水道光熱費、支払利息など。

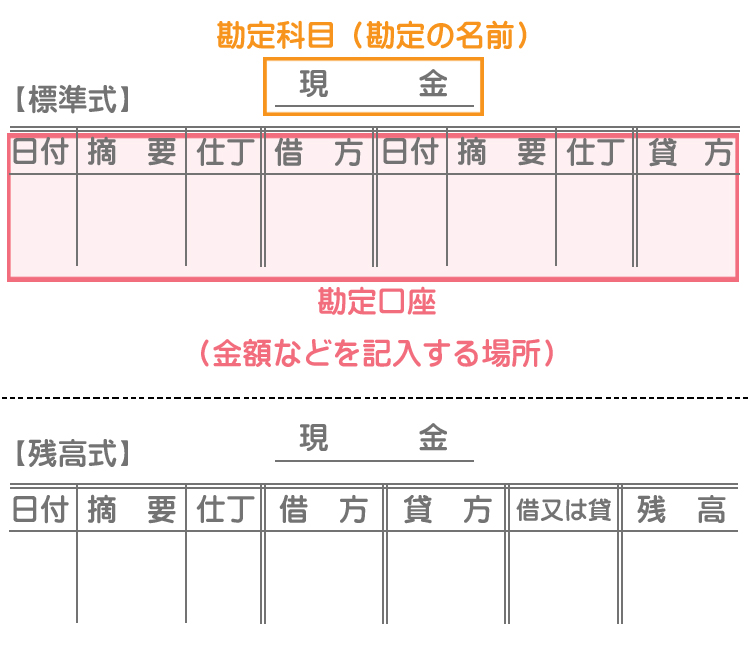

勘定口座とは?

勘定口座の形式には①標準式と②残高式の2つがあります。

具体的な記入方法は後で順番に解説していきます。ここでは「勘定口座ってこんな形をしてるんだな」程度の理解で構いません。

勘定科目の分類

例えば「パソコン勘定」とか「机勘定」など、商品の種類ごとに勘定科目を設定していると膨大な数となり逆に分かりにくくなってしまいます。そのため、根本的な性質が似ているものはまとめて1つの勘定科目で処理します。

パソコン、机や椅子、コピー機などはいずれも「会社等で営業のため長期的に使う道具」という意味で性質が似ているので、すべて備品勘定で処理しようということになっています。

まとめ

勘定科目っていっぱいあるね。

はい。ここで例として挙げたものはほんの一部で、まだまだ他にもたくさんあります。

全部覚えないとダメなの?

勘定科目は暗記で覚えるものではありません。ほとんどのものは勘定科目そのものが各勘定の性質を表しているので、簿記の学習を重ねていくうちに自然に覚えます。

そっか、安心したよ。暗記は大嫌いだからね。

- 取引で発生した各項目を性質ごとに分類したものを勘定という。

- 各勘定ごとにその性質を表した名前を付ける。この名前のことを勘定科目という。

- 基本的に同じ性質のものは同じ勘定科目で処理する。