ふ―、何とか仕訳ができたぞ。次は何をすればいいの?

はい。転記を行いましょう。

天気?今日は雨みたいだけど。

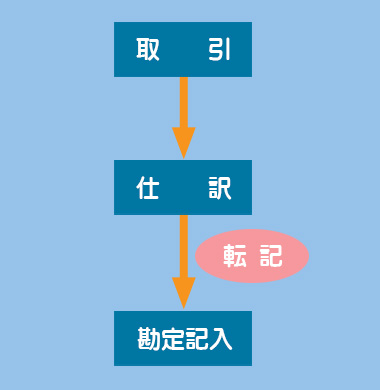

仕訳の結果を各勘定に書き写すという作業を転記(てんき)といいます。今回は実際に転記をしながらそのやり方をみていきましょう。

目次 非表示

転記ってなに?

取引が発生するとまず仕訳を行い、その結果を各勘定に書き写していきます。この作業を転記(てんき)といいます。

転記をしてみよう!~その1~

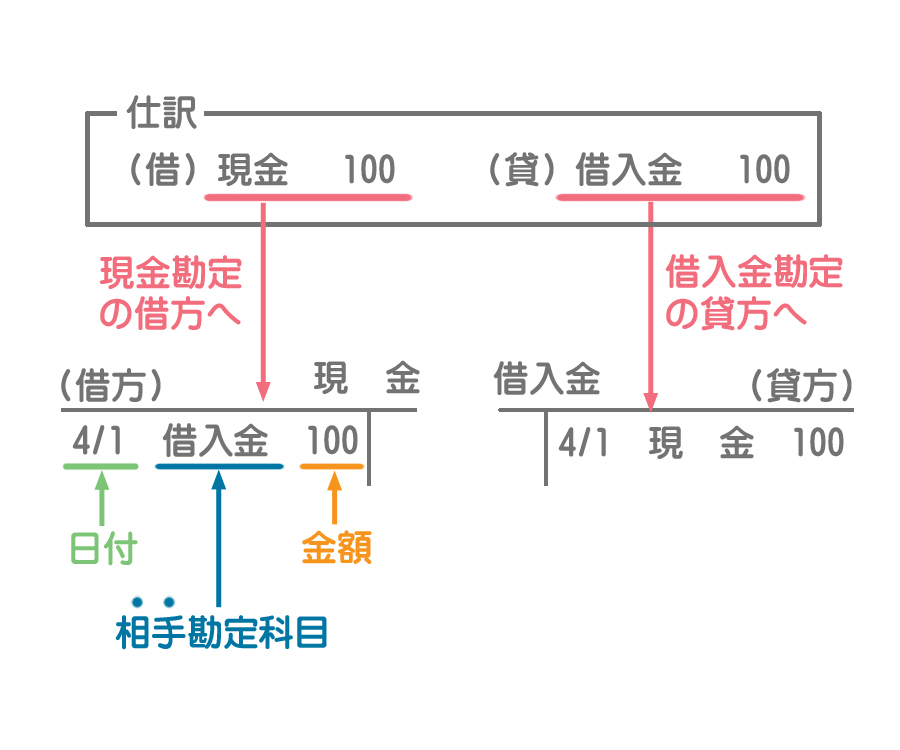

次の例題を使って転記のやり方を説明していきます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | 借入金 | 100 |

借方は資産である現金(現金勘定で処理)の増加を表します。 また、貸方は銀行から借金をしたので負債が増加します。この借金は借入金(かりいれきん)という勘定科目を使って処理します。

仕訳のやり方が分からない方はこちら。

次に仕訳の結果を各勘定に転記します。

仕訳の勘定科目と同じ勘定口座へ転記します。借方に記入されているものは借方に、貸方に記入されているものは貸方に、日付、相手勘定科目、金額の順で記入します。

転記をしてみよう!~その2~

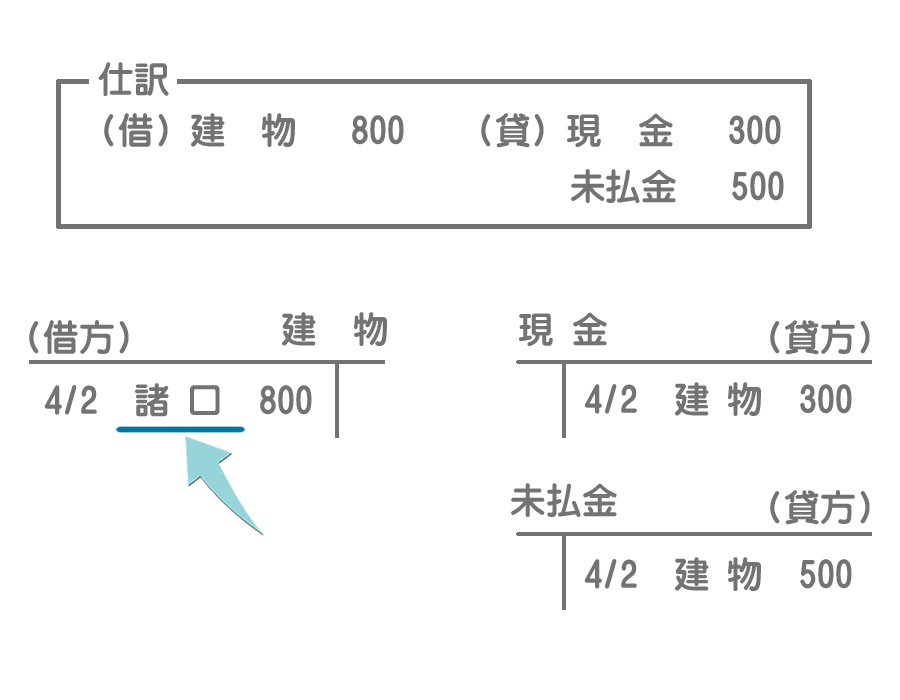

次はもう少し複雑なケースに挑戦してみましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 800 | 現金 | 300 |

| 未払金 | 500 |

借方は資産である建物(建物勘定で処理)の増加を表します。また代金の一部¥500は未払いになっていますが、これを負債である未払金(未払金勘定で処理)の増加で表します。

基本的な転記のやり方は~その1~と同じですが、勘定科目が複数になる場合は少し注意が必要です。

建物勘定の相手が複数あります(「現金」と「未払金」)。このように相手勘定が複数ある場合、建物勘定において相手勘定のとろこに諸口(しょくち)と記入します。

まとめ

よく「仕訳はできるけど勘定記入ができない」という言葉を耳にしますが、仕訳も勘定記入も同じルールにしたがって行われるわけですから、仕訳ができて勘定記入ができないということは普通はありえないことです。

何でだろうね。みんな勘定記入の練習はあんまりしないのかな?

恐らくそうだと思います。たしかに仕訳の学習は重要ですが、それに偏ってしまい勘定記入や他の学習がおろそかになることがあります。仕訳は勘定記入のためのいわば”準備”として行われるものだということを忘れないでください。

「仕訳をして終わり」じゃなく、仕訳の先には勘定記入があるってことだね。

- 仕訳の結果を各勘定に書き写すことを転記という。

- 仕訳上、借方に記入されているものは同じ勘定科目の借方へ転記し、貸方に記入されているものは同じ勘定科目の貸方へ転記する。

- 勘定口座には、日付、相手勘定科目、金額の順で記入する。

- 相手勘定が複数の場合は勘定科目の記載場所に「諸口」と記入する。