今回は簿記の大まかな流れについてお話しします。

大まかな流れ?

具体的には、どのような流れで帳簿への記入や会計処理を進めていくかということを説明していきます。今回は主に用語の説明になるので少し退屈かもしれません。

じゃあ、寝てていいっすか?

今回の内容は簿記の基本中の基本です。これが分からなければ問題文を読んでもその意味が理解できないという事態もあり得るでしょう。

じゃあ、やっぱり起きてます。

目次 非表示

会計期間ってなに?

まず用語の説明をざっとします。いずれも重要な用語なので、しっかりと理解してください。

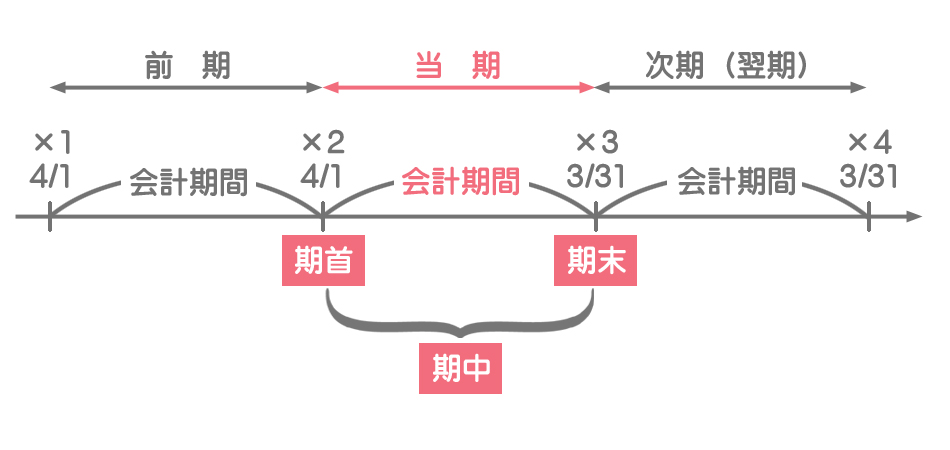

(例)当期の会計期間を×2年4/1~×3年3/31とした場合

- 期首(きしゅ):会計期間の始まりの日。

- 期末(きまつ):会計期間の終わりの日。

- 期中(きちゅう):期首と期末の間。

決算ってなに?

決算の基礎知識

会計では一定期間で会計期間を区切り記録や計算などをしていくわけですが、本来は継続しているはずの企業活動を無理やり人為的に区切るので、勘定科目や金額などに修正や調整を行う必要がでてきます。

期中には発生した取引を帳簿に記録していくわけですが、その帳簿の金額が必ずしも財務諸表を作成するための適切な金額を表しているとは言えないのです。

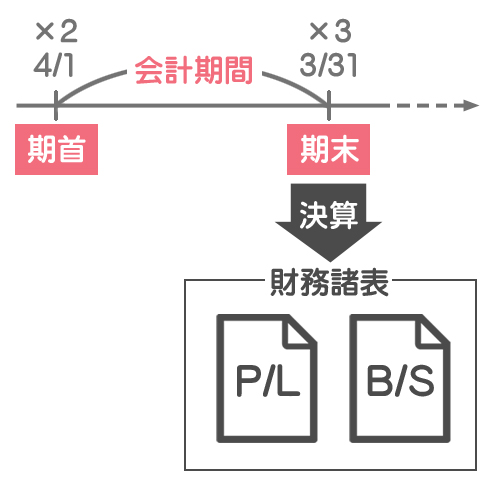

そこで、この修正や調整などを行うために、期末になると決算という手続きを行います。このことから、会計期間の最後の日を決算日と呼んだりもします。

- 決算整理:決算において勘定科目や金額などに修正や調整などを加えること。

- 決算整理事項:決算整理の調整事項のこと。

- 決算整理仕訳:決算整理のために行う仕訳のこと。

決算において決算整理を行い「1会計期間のもうけがいくらだったか」(経営成績)、「現時点でどのような財産がいくらあるのか」(財政状態)といったことを計算し確定させます。

決算の結果に基づき、最終的に損益計算書(P/L)や貸借対照表(B/S)を作成して1会計期間は終了となります。

損益計算書や貸借対照表については以前簡単に説明しました。

月次決算とは?

月次決算では、毎月の財政状態や経営成績を明らかにするために月次貸借対照表や月次損益計算書を作成します。

簿記一巡の手続ってなに?

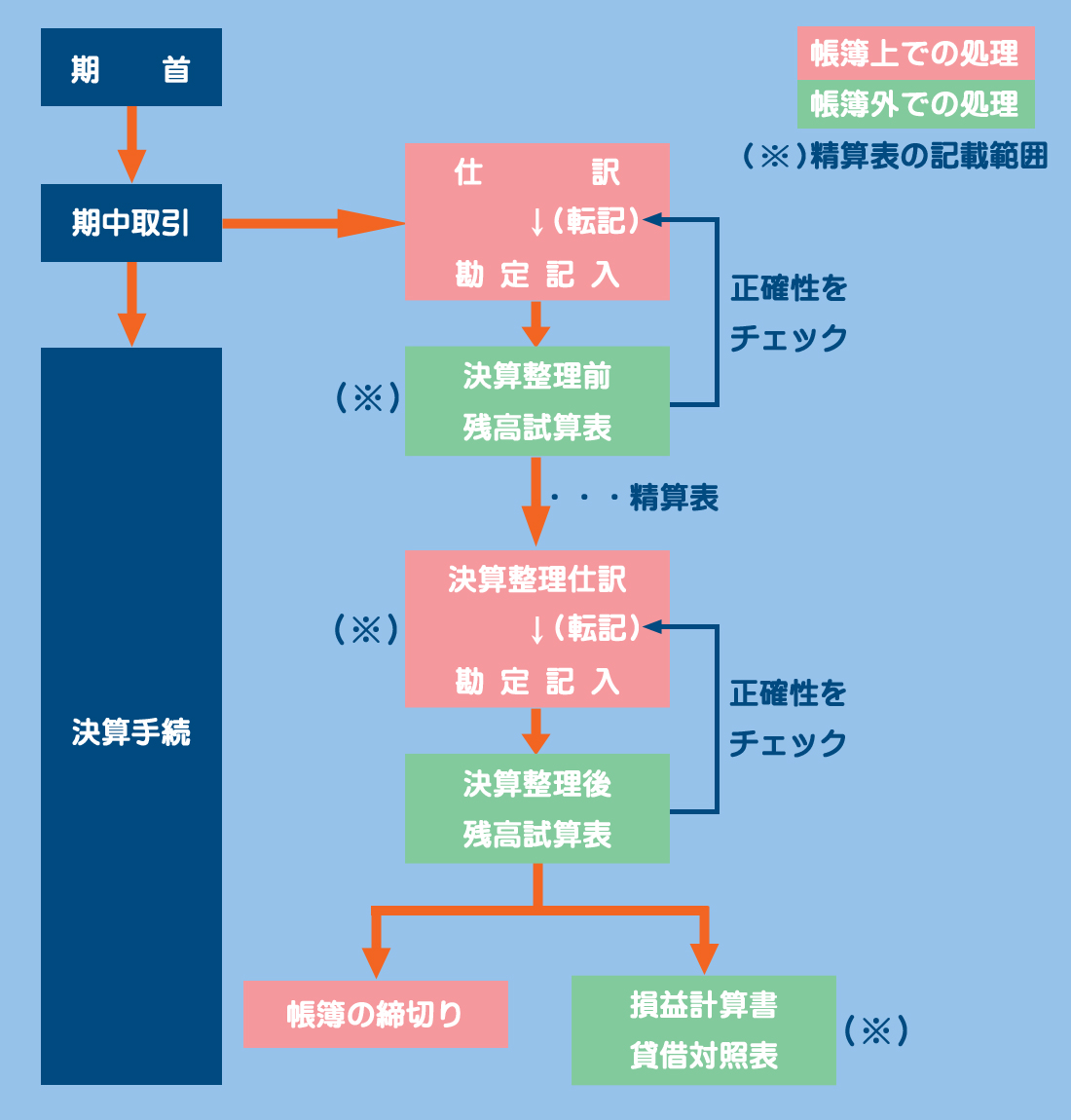

簿記一巡の手続きの全体像(日商簿記3級に関連する部分のみ)を図にすると次のようになります。

取引が発生すると、まず仕訳を行い、それを各勘定科目に転記します。期末になると一連の決算手続を行って簿記一巡の手続は終了します。

転記についてはこのページを参考にしてください。

まとめ

なんで会計期間を区切る必要があるの?そんなことするからややこしくなるんでしょうが。

会計というのは、基本的に「企業は永久的に継続する」という前提の下で行われます。

永久に存在するものなんてこの世にあるもんか!

もちろんこれは仮定の話です。例えば、当初から3か月で解散する予定の会社であれば、その3か月間を会計期間として記録・計算すれば何の問題もありません。

しかし「企業は永久的に継続する」という仮定の下では、どこかで人為的に期間を区切らないと永久に記録や計算ができないということになるのです。

なるほど。だからきりのいい1年で区切るわけか。

現在では半年ごと(半期)や3か月ごと(四半期)に決算を行う場合もありますし、さらにもっと短い期間(1か月間)で決算を行う会社もあります。

- 企業会計では企業の活動を一定期間で区切って記録・計算をするが、この一定期間のことを会計期間という。

- 会計期間の最初の日を期首、最後の日を期末、期首と期末の間を期中という。

- 1会計期間の利益を計算したり、資産・負債・純資産の金額を確定したりするための一連の手続きを決算(または決算手続)という。

- 「取引→仕訳→勘定記入→試算表→財務諸表」という一連の流れのことを簿記一巡の手続きという。