原価とは製造活動や経営活動にかかったお金のことをいいます。ここでは原価の分類や2つのアプローチからの製造原価の分類(形態別分類および製品との関連における分類)などについて解説しています。

今回は原価の分類について簡単に説明していこうと思います。

内容は主に用語の説明になるので少し退屈かもしれませんが、今回説明する原価の分類は原価計算を行う上で非常に重要な概念となるので、しっかりと理解してください。

すべての原価はどのような活動に要したかによって次のように分類されます。

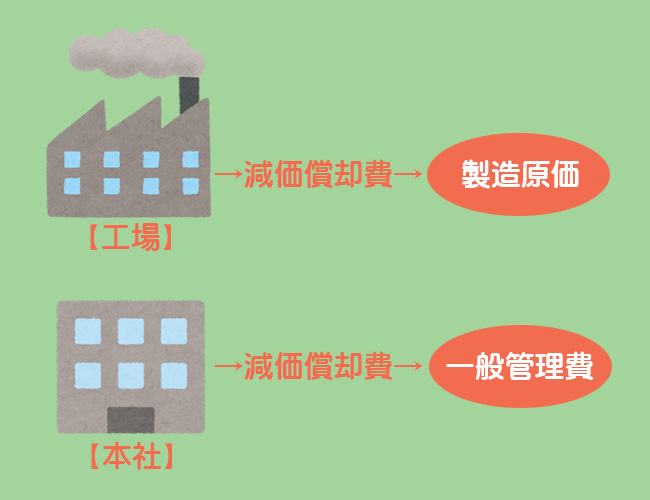

- 製造原価:製造活動(工場などにおける製品の製造のための活動)に要した原価。

- 販売費:販売活動(営業所などにおける製品の販売のための活動)に要した原価。

- 一般管理費:一般管理活動(本社などにおける企業全般の管理のための活動)に要した原価。

例えば、同じ「減価償却費」でも製造活動に要する工場の建物や機械の減価償却費は製造原価となり、直接製造活動に関係の無い本社建物の減価償却費は一般管理費となります。

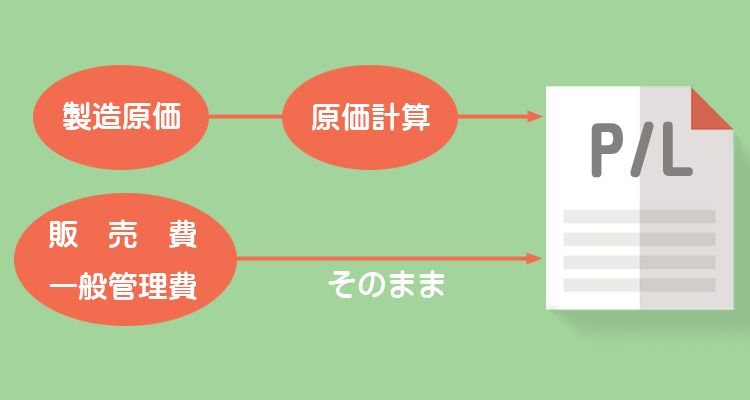

なお、これらのうち原価計算の対象となるのは製造原価のみで、販売費および一般管理費はそのまま直接、損益計算書に記載されます。

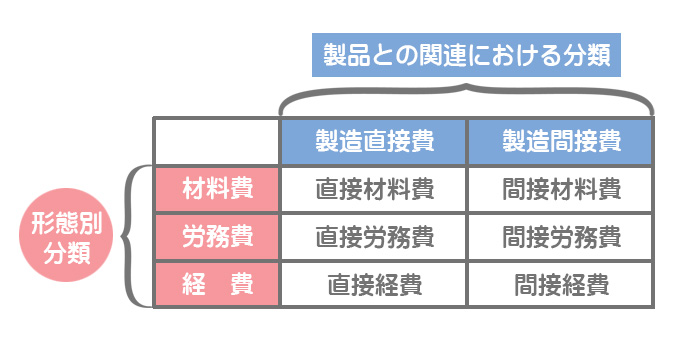

製造原価は大きく2つのアプローチから分類することができます。形態別分類は原価をどのようなものに対して支払ったのかという分類であり、製品との関連における分類はその製品に対して跡付けできるかどうかという分類です。

形態別分類

①材料費

製品の製造のために物品を消費したことで発生する原価。

②労務費

製品の製造のための労働用役に対して支払われた原価。

③経費

製造原価のうち、材料費と労務費以外のもの。

製品との関連における分類

①製造直接費

製品1個につき、いくらかかったのかが明確にわかる原価。例えば、自動車1台あたりのタイヤは4本と明確に分かるので、このタイヤの原価は直接材料費となります。また、タイヤを1本取り付けると工員はいくらもらえると明確に決まっていれば、この工員の賃金は直接労務費ということになります。

②製造間接費

製品1個につき、いくらかかったのかが明確にはわからない原価。例えば、工場の減価償却費(間接経費)や工場長の給料(間接労務費)などは総額が分かっても「自動車1台につきいくらなのか」ということまでは明確に分からないので、これらは間接費となるわけです。

以上の分類によると、製造原価は以下のように6つに分けることができます。