工業簿記の大まかな流れは理解できましたか?次に第1章では、費目別(材料費・労務費・経費)ごとにもう少し詳しく勉強していきましょう。まずは材料費からです。

目次 非表示

材料費とは物品の消費によって生ずる原価をいいます。

製造業では1つの製品を製造するのに膨大な数の材料を使うことも珍しくありません。その数は数千点以上に及ぶこともあります。

材料費の計算は、まず材料の原価を分類するところから始まります。

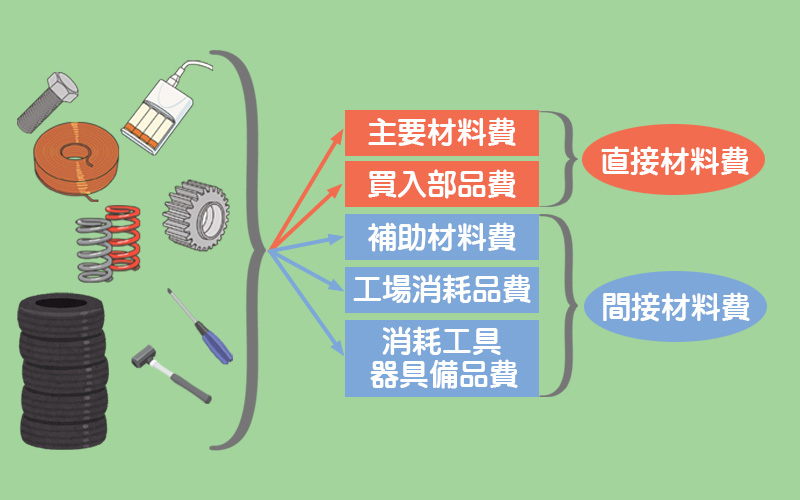

直接材料費

直接材料費とは、材料費のうち製品1つにいくらかかったのかが明確なもの(製品に跡付けできるもの)をいい、次のようなものがあります。

- 主要材料費(原料費):製品の主たる素材となる物品の原価。

- 買入部品費:外部から購入して、そのまま製品に組み込む部品の原価。(例)自動車のタイヤ、ライトなど。

間接材料費

間接材料費とは、材料費のうち製品1つにいくらかかったのかが明確には分からないもの(製品に跡付けできないもの)や金額的に重要でないもの(少額のもの)をいい、次のようなものがあります。

- 補助材料費:製品を生産するために、補助的に消費する物品の原価。(例)燃料、塗料など。

- 工場消耗品費:製品を生産するための消耗品の原価。(例)サンドペーパー、ニス、機械油など。

- 消耗工具器具備品費:耐用年数が1年未満、または取得原価が低いため固定資産として扱われない工具器具備品の原価。(例)のこぎりやドライバーなどの工具、圧力計などの器具、机や椅子などの備品。

例えば木製の本棚を組み立てて製造している場合、木材(主要材料費)が直接材料費、ねじ(工場消耗品費)やドライバー(消耗工具器具備品費)などが間接材料費となります。

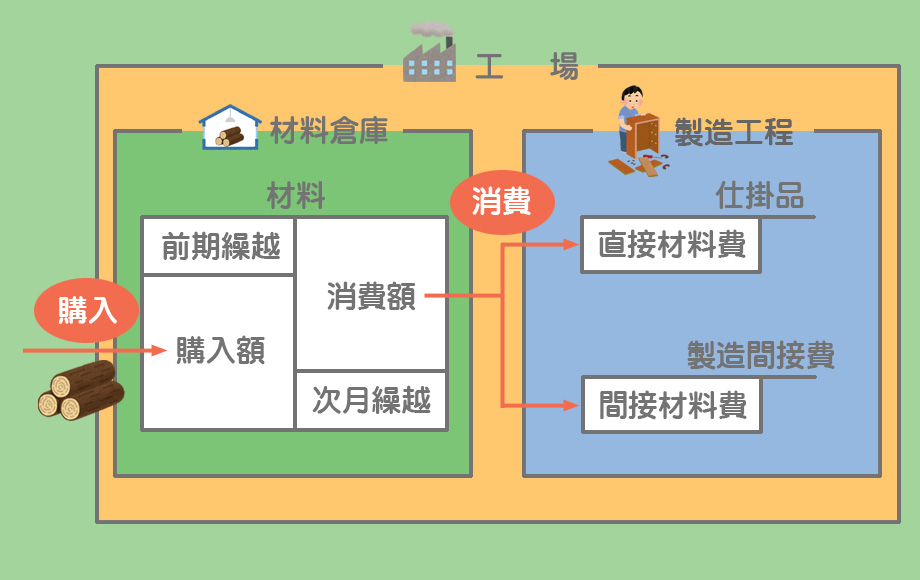

材料は一般に外部から購入して、いったん倉庫に納入し、必要に応じて工場へ払い出す(消費する)という過程をとります。そこで材料費に関する学習では、材料の「購入」と「消費」に分けて考えていきます。

なるほど。材料勘定が材料倉庫、仕掛品勘定が製造工程を表しているようなイメージだね。

材料費は物品の消費によって生ずる原価なので、材料を消費することによって初めて製造原価となります。そして、消費されずに残っている材料は貸借対照表において「材料」(資産)として繰り越します。

製造する製品の種類にもよりますが、一般に材料費は原価の中でも多くの割合を占める原価要素なので原価計算上の重要性は高く、それだけ正確に計算する必要があります。

次のページではまず材料の「購入」について学習し、それ以降のページで材料の「消費」について学習することにしましょう。