材料費の計算方法および消費価格の計算方法(先入先出法、移動平均法、月次総平均法)などについて解説しています。消費価格の計算はほとんどが3級の復習となるので問題ないでしょう。

原則的な方法

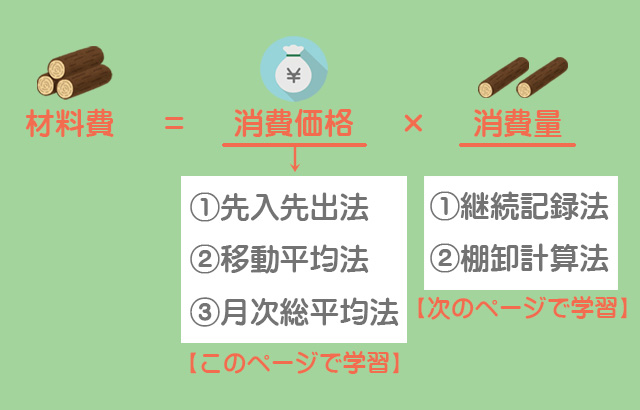

材料は消費した分だけが製造原価になるという話を前回しましたが、材料の消費額、すなわち製造原価としての材料費は原則として次のように計算します。

材料費を計算するためには「消費価格をどのように計算するのか」ということと「消費量をどのように計算するのか」という2つの側面が問題になります。

このページではまず消費価格の計算方法について学習し、消費量の計算は次のページで扱います。

簡便的な方法

工場消耗品や消耗工具器具備品など、重要性が乏しいものについては購入した金額をすべて当月中に消費したと考えて、材料を購入した時にその買入額を製造間接費に計上することができます。

会計のルールでは、重要性の乏しいものについては簡便な処理によることが許容されています。このようなルールを重要性の原則といいます。

理由を簡単に説明しますと、財務諸表は主に外部の利害関係者が意思決定をするための資料として作成されるものなので、その意思決定を誤らせない程度に重要性の低いものであれば、(実務の煩雑さを考慮して)簡便な処理をしても問題ないということです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製造間接費 | 10,000 | 現金 | 10,000 |

3つの計算方法

日商簿記2級で出題される可能性のある材料の消費価格の計算方法には、次のようなものがあります。

- 先入先出法:先に仕入れた材料から先に払い出すと仮定して、材料の消費価格を計算する方法。

- 移動平均法:材料の仕入れのつど平均単価を計算し、それをもって材料の消費価格とする方法。

- 月次総平均法:材料の月初在高および当月仕入高の合計金額を月初棚卸数量および当月仕入数量で割って1か月間の平均単価を計算し、それをもって材料の消費価格とする方法。

それでは実際に例題を使って計算してみましょう。

例題

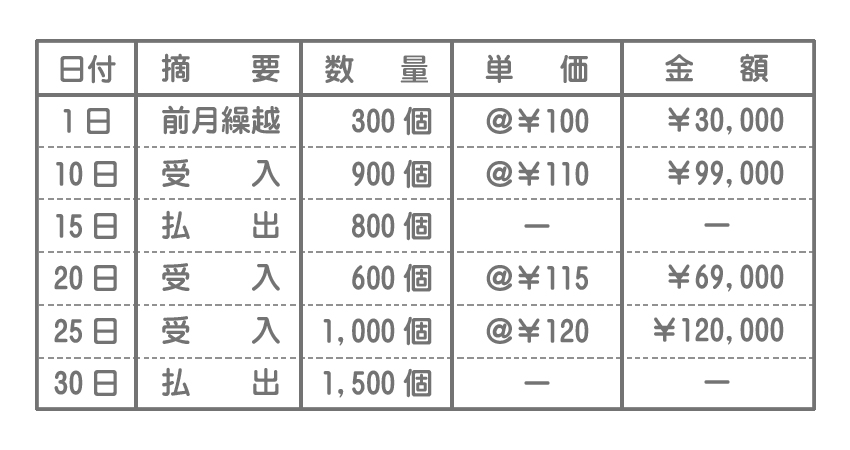

次の資料を参考に、以下の問いに答えなさい。

【資料】材料の受払記録

(問1)先入先出法によって、当月の材料費を計算しなさい。

(問2)移動平均法によって、当月の材料費を計算しなさい。

(問3)月次総平均法によって、当月の材料費を計算しなさい。なお、平均単価の計算において小数点以下は四捨五入すること。

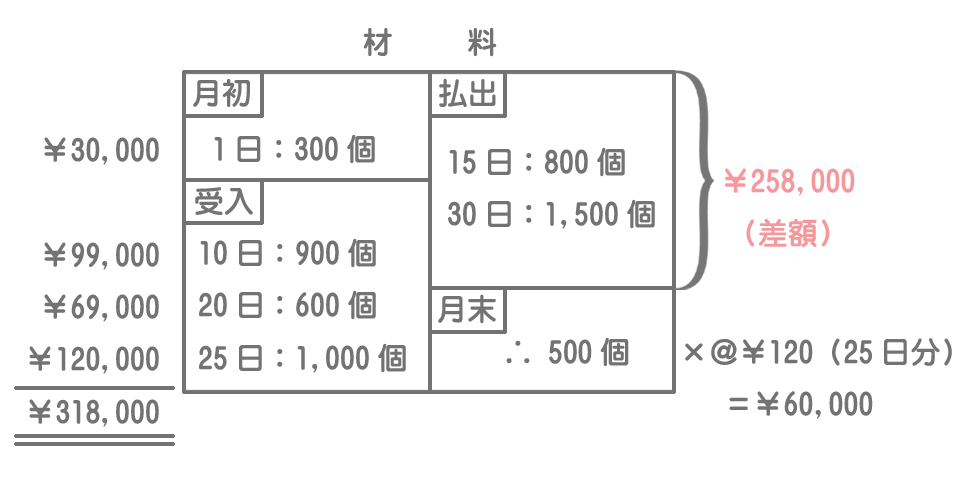

先入先出法では、古い材料から先に払い出すと仮定するので、月末棚卸高は新しいものから順番に残っているということになります。

したがって、月末における材料の帳簿数量500個(=月初(300個)+受入(900個+600個+1,000個)-払出(800個+1,500個))は、すべて25日受入分(単価@¥120)の材料で構成されていると考えて月末の材料棚卸高を計算し、当月の材料費は貸借の差額で求めます。

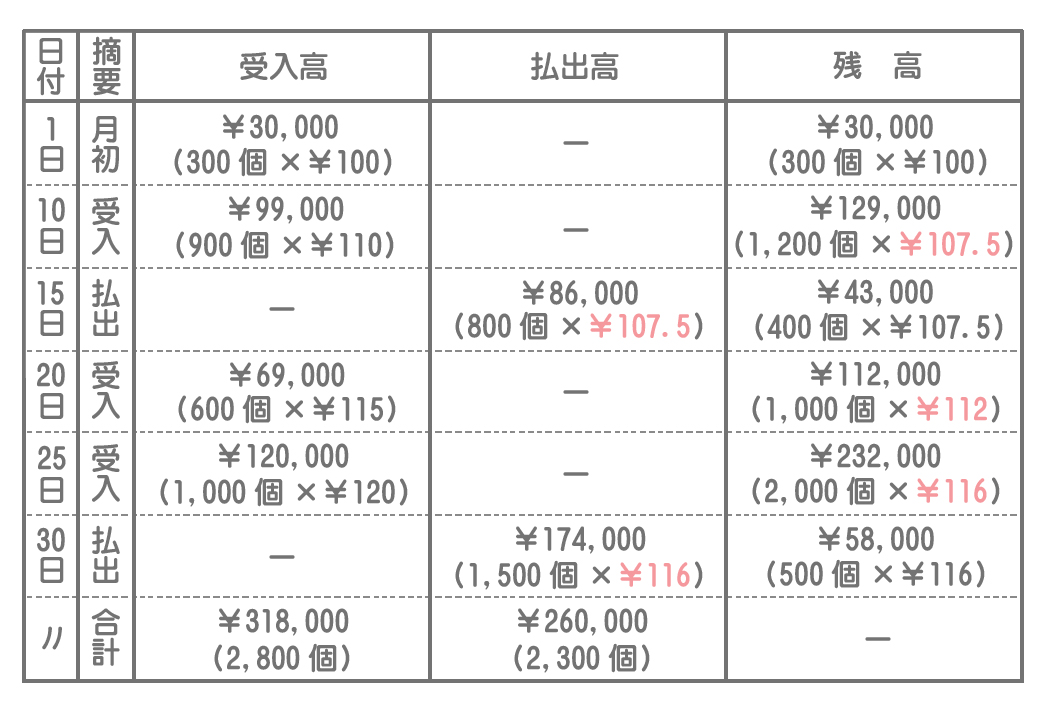

移動平均法では、材料の仕入(受入)のつど平均単価を計算し、それをもって材料の消費価格とします。

- 10日受入時の平均単価:(月初¥30,000+受入¥99,000)÷(月初300個+受入900個)=@¥107.5

- 20日受入時の平均単価:(残高¥43,000+受入¥69,000)÷(残高400個+受入600個)=@¥112

- 25日受入時の平均単価:(残高¥112,000+受入¥120,000)÷(残高1,000個+受入1,000個)=@¥116

以上より、払出高(消費高)の合計¥260,000が当月の材料費となります。

月次総平均法では次のように1か月間の平均単価を計算します。

受入高の合計は月初在高と当月仕入高の合計額¥318,000、月初棚卸数量と当月仕入数量の合計は2,800個なので、月次総平均法による平均単価は次のようになります。

この平均単価に1か月の消費量を掛けて当月の材料費を計算します。

消費量(払出量)の合計は2,300個なので、当月の材料費は¥262,200(=@¥114×2,300個)となります。