利益の最大化のために、原価・操業度・利益の関係や影響などを把握し分析するのがCVP分析です。今回はその概要とCVP分析の手法の1つである損益分岐点という考え方について説明します。

企業経営の最大の目的は利益を獲得することにあります。そのためには「いかに原価を削減するか?」という原価管理を目的とした標準原価計算だけでは不十分です。

なぜなら利益は原価だけでなく、生産・販売量や販売価格など様々な要因によって影響を受けるからです。

そのため多くの企業では闇雲に製品を生産しているわけではなく、あらかじめ目標とする利益を設定し、その目標利益を達成するためにはどれだけの製品を生産し、いくらで販売すればいいのか?といったことなどを予測します。

これらを予測するためには原価や操業度、利益が相互にどのような関係にあり、どう影響し合うのかといったことなどを把握・分析することが重要となります。

その手段として、目標とする利益を獲得するために原価(Cost:コスト)・操業度(Volume:ボリューム)・利益(Profit:プロフィット)の関係を把握し分析するための手法がCVP分析です。

以降は話を単純化するため、生産量と販売量は等しい(棚卸資産は存在しない)と仮定して説明をしていきます。

CVP分析では原価を操業度との関連から次のように変動費と固定費に分類します。

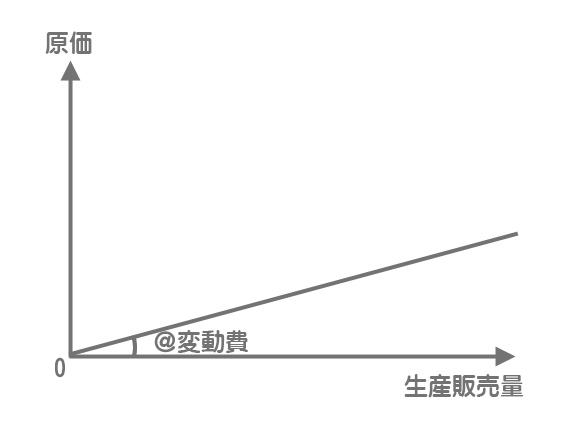

変動費とは?

直接材料費や直接労務費などは製品をたくさん作れば作るほど比例的に多くなります。このように、操業度(生産販売量)の変化に比例して増減する原価を変動費といいます。

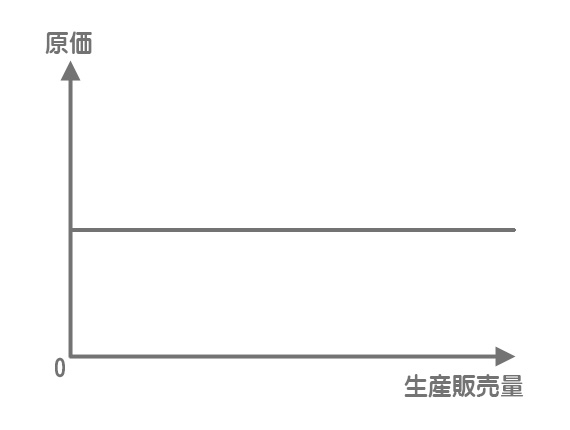

固定費とは?

減価償却費や保険料などは製品をたくさん作ったからといって、それと比例的に増えるものではありません。このように、操業度(生産販売量)の変化にかかわらず一定額発生する原価を固定費といいます。

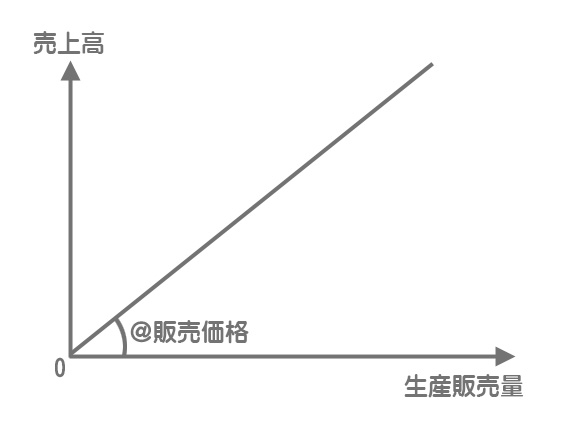

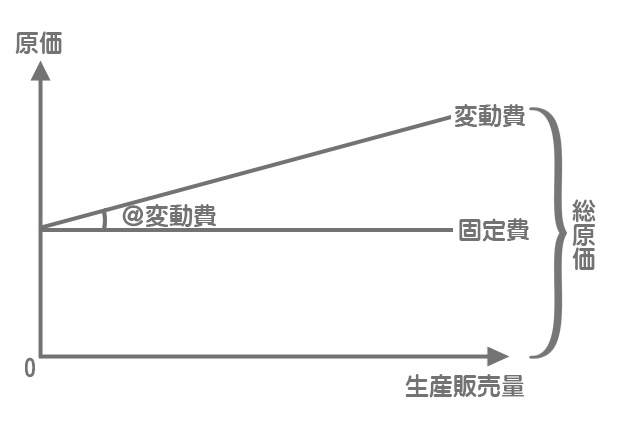

売上高と総原価

売上高は販売量に比例するものなので、グラフは製品単位あたり販売価格(販売単価)を傾きとして原点から始まる直線になります。

一方、原価は生産販売量がゼロだとしてもゼロにはなりません。上述したように原価は変動費と固定費から構成されており、生産販売量がゼロでも固定費が一定額発生するからです。

これをグラフにすると、固定費額を切片とし、製品単位あたり変動費(@変動費)を傾きとした直線になります。

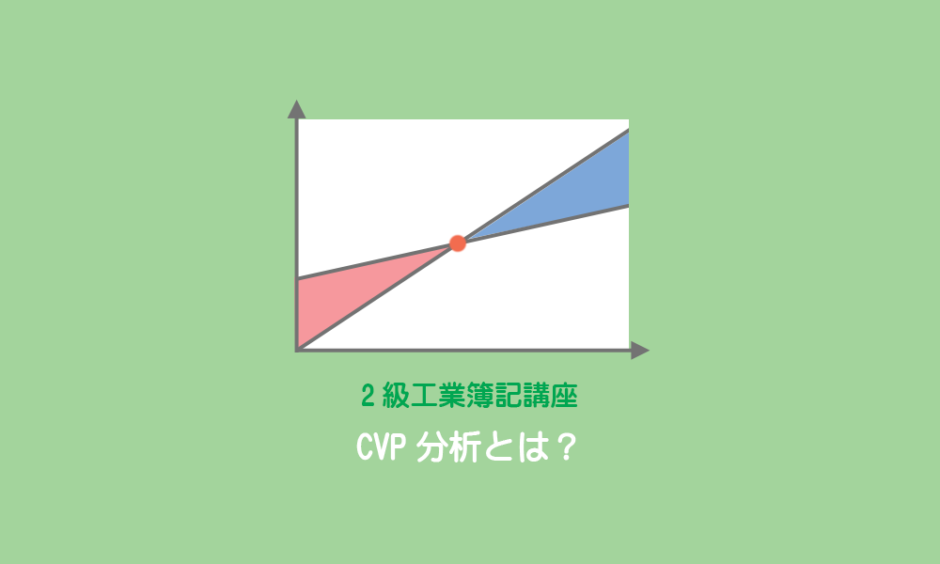

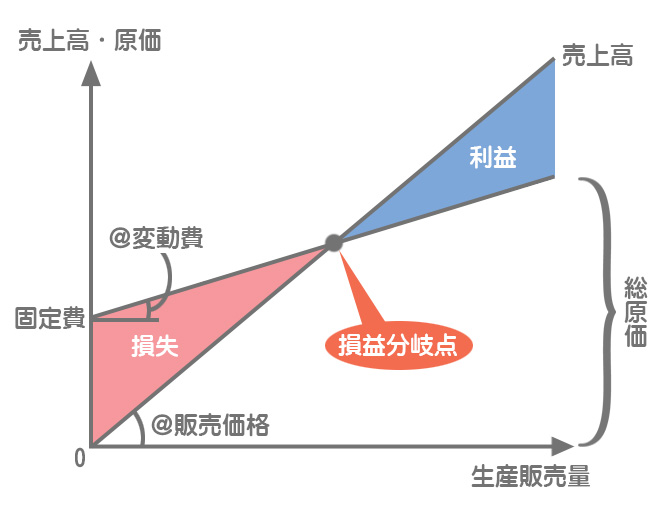

損益分岐点図表

生産販売量がゼロの時は売上高も変動費も発生しませんが固定費は一定額が発生するので、固定費分が全額損失となります。

通常、単位あたり変動費よりも単位あたり販売価格の方が大きいので、変動費の直線の傾きよりも売上高の直線の傾きの方が大きくなります。

そのため、生産販売量が増えていくと損失は徐々に小さくなっていき、生産販売量がある程度まで来ると売上高の線と原価の線が交わることになります。

このとき売上高と原価が同じになるので利益も損失も発生しないこととなりますが、この点を損益分岐点(BEP:Break Even Point)といいます。また、このような図を損益分岐点図表(またはCVP図表)といいます。

損益分岐点よりも生産販売量が小さいと総原価が売上高を上回り損失が発生します(上図の赤い面積部分)。逆に損益分岐点よりも生産販売量が大きいと売上高が総原価を上回って利益が発生します(上図の青い面積部分)。