工場が海外にあったりその規模が大きくなった場合、すべての経理を本社のみで行うのはなかなか大変です。このようなケースでは会計業務も本社と工場で分担する方が効率的となります。

目次 非表示

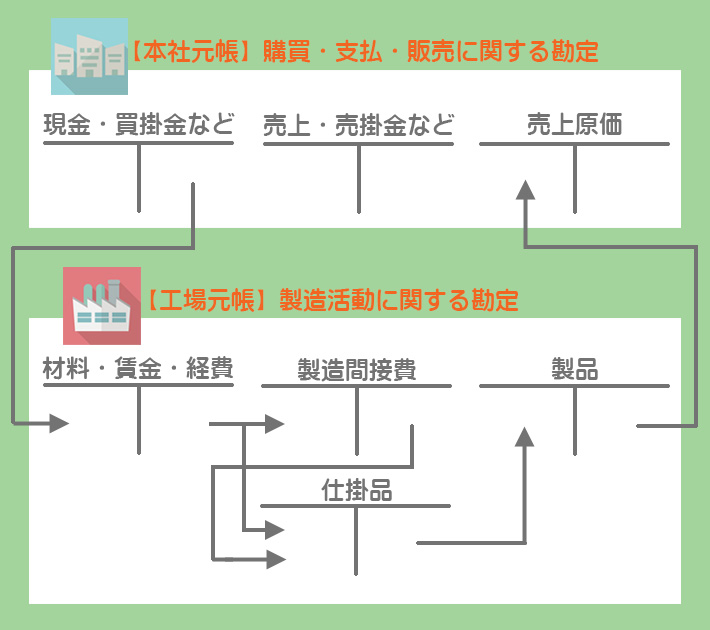

工場が本社の遠隔地にあったりその規模が大きくなった場合には、工場での製造活動に関する経理は工場で行い、本社での購買活動や販売活動等に関する経理は本社で行うことによって会計事務を分担したほうが効率的に行えます。

そのため、工場にも経理部門を設けて工場の会計を本社の会計から独立させることがありますが、これを本社工場会計といいます。

工場会計を独立させた場合、工場に独自の帳簿を設けて製造活動に関する勘定を本社の帳簿から切り離してこれに移します。

このとき、工場に設けられる帳簿のことを工場元帳といい、本社に設けられる帳簿のことを本社元帳(または一般元帳)といいます。

工場会計を本社から独立させた場合、本社と工場との間で発生する取引(本社工場間取引)が問題となります。

次はこの本社工場間取引の処理方法について順番に見ていきますが、工場元帳には「本社」「材料」「賃金」「仕掛品」「製品」の各勘定が設けられているとします。

材料を購入した時の仕訳

工場側の仕訳

本社と工場にまたがる取引の場合、工場側では本社勘定、本社側では工場勘定を使って処理をします。

工場元帳には買掛金勘定が設けられていないので、貸方は本社勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 材料 | 100,000 | 本社 | 100,000 |

本社側の仕訳

材料勘定は工場元帳に設けられており本社側にはありませんので、借方は工場勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 工場 | 100,000 | 買掛金 | 100,000 |

上の2つの仕訳を合算して本社勘定と工場勘定を相殺すると通常の仕訳になります。つまり、本社勘定と工場勘定は工場元帳と本社元帳をつなぐ役割を果たしているということができます。

賃金等を支払った時の仕訳

賃金や経費を支払ったときの処理も基本的には先ほどと同じです。

工場側の仕訳

支払いはすべて本社が行っており当座預金勘定は本社元帳に存在するため、貸方は「本社」とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 賃金 | 300,000 | 本社 | 300,000 |

本社側の仕訳

賃金勘定は工場元帳に設けられているため、借方は「工場」となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 工場 | 300,000 | 当座預金 | 300,000 |

製品が完成した時の仕訳

工場側の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製品 | 1,000,000 | 仕掛品 | 1,000,000 |

本社勘定または工場勘定を用いるのは工場元帳と本社元帳にまたがる取引であり、工場または本社の帳簿内での取引については通常の仕訳となります。

じゃあ、工場元帳のみに製品勘定がある場合は本社側の仕訳はなしということだね。

はい。ただし、製品勘定については本社側に設けられる場合もあります。仮に製品勘定が本社元帳のみにある場合は次のような仕訳になります。

工場側の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 本社 | 1,000,000 | 仕掛品 | 1,000,000 |

本社側の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製品 | 1,000,000 | 工場 | 1,000,000 |