第3章では製造間接費の予定配賦について勉強していきます。まず、予定配賦とは何か?それはどんなメリットがあるのか?などについてみていきます。

実際配賦の欠点

これまでは製造間接費の実際発生額を一定の基準にもとづいて各製造指図書に配賦してきましたが、これを実際配賦といいます。

配賦についてはすでに学習済みです。

しかし、この実際配賦には次のような欠点があるため、あまり用いられていないのが現状です。

①計算が遅れる

実際配賦では、その期(月)の製造活動が終了して製造間接費の実際額が判明してからでないと計算できないということになります。

②単位原価の変動が激しい

実際配賦率を用いると、同じ製品でも操業度の高低によって製品の単位原価が変わってしまいます。

この辺は理論的な話になってしまうので、さらっと流してください。

予定配賦のメリット

以上のような実際配賦の欠点を克服するための方法として予定配賦があります。

この予定配賦を行うことによって実際配賦の欠点を補うことができるのです。

①計算が迅速に行える

予定配賦率は会計年度のはじめに算定されるため、製品が出来上がったらすぐに(製造間接費の集計作業などを行う前の段階でも)原価を計算することができます。

②単位原価が安定する

予定配賦の場合、同一の配賦率によって製造間接費を配賦するので、その期の操業度によって製品の単位原価が大きく変動するということはありません。

「予定配賦を行えば何となくいいことがあるんだなぁ」くらいの理解で構いません。

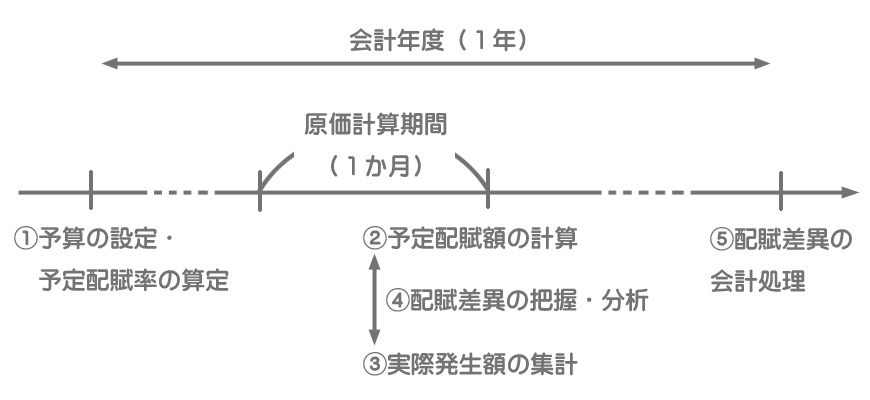

製造間接費を予定配賦する場合、以下のような手続きに従って行います。この流れに沿って理解していくようにしてください。

まず会計年度のはじめに当年度の製造間接費予算を設定し、この予算に基づいて予定配賦率を計算します。

①で計算した予定配賦率とその期間の実際操業度にもとづいて、原価計算期間の終わりに予定配賦額を計算します。

同じく原価計算期間の終わりに、その期間における製造間接費の実際発生額を集計します。

原価計算期間における予定配賦額と実際発生額のズレ(配賦差異)を把握し、その原因を分析します。

会計年度のおわりに、その会計年度に生じた配賦差異について会計処理を行います。

具体的な計算方法や処理の方法などは次のページ以降で順番に説明していくので、ここでは大まかな流れを把握しておいてください。

製造間接費は操業度との関連から変動製造間接費と固定製造間接費に分類することができます。

変動製造間接費

操業度に比例して増減する製造間接費。材料費や労務費のように、操業度が高ければ多く発生し、逆に操業度が低ければ少なくて済むものをいいます。

固定製造間接費

操業度に関係なく一定額が発生する製造間接費。工場の減価償却費のように、操業度の高低にかかわらず常に一定のものをいいます。

次のページでは固変分解のやり方について見ていきましょう。