まずはじめに、このページでは計算式がいくつも出てきますがなるべく丸暗記をしようとしないでください。シュラッター図の書き方をマスターすればOKです。

目次 非表示

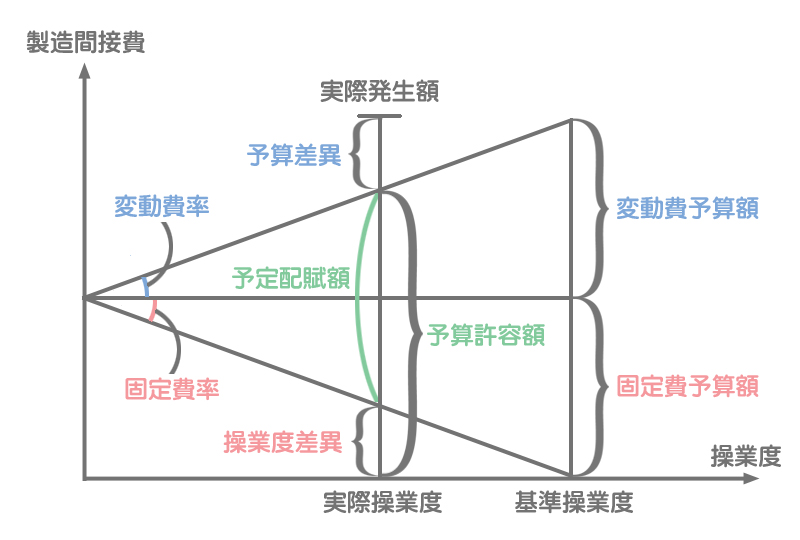

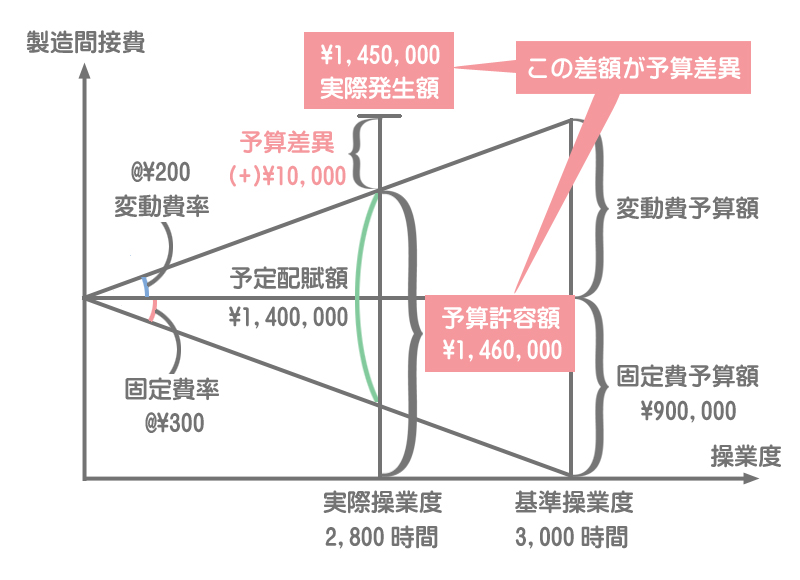

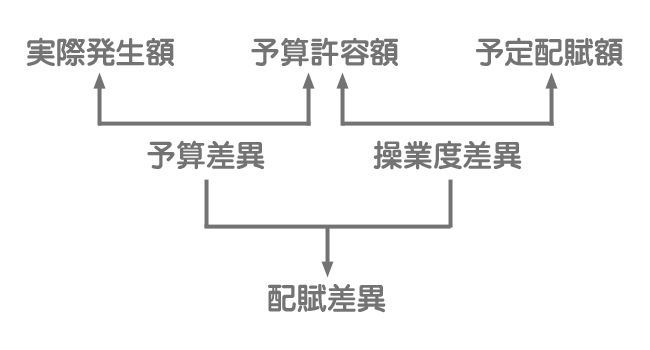

公式法変動予算による差異分析の問題は、次のような図(シュラッター=シュラッターの図)を書いて計算・分析していきます。計算式は参考程度に考えて、まずはこの図の書き方をマスターしましょう。

慣れてくれば図を書かなくても各数値を求めるための計算式が自然と頭に浮かんでくるようになりますよ。

例題

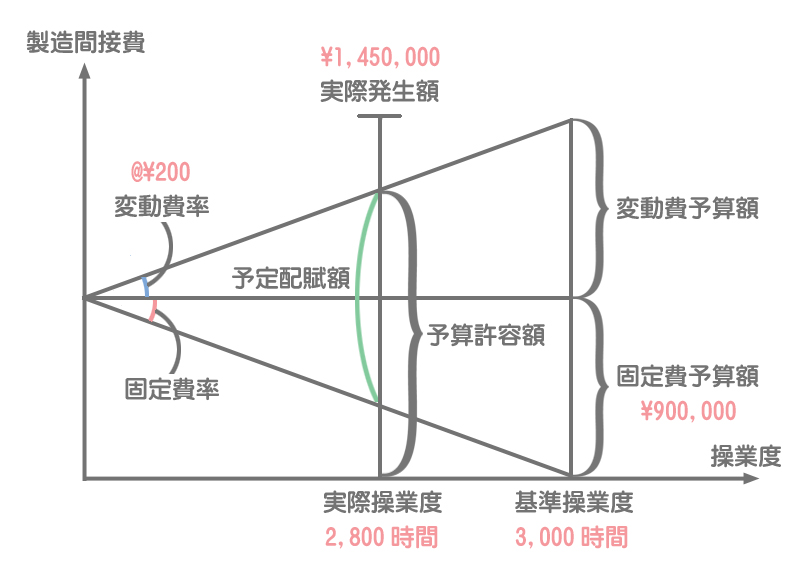

当期の製造間接費のデータは以下のとおりである。公式法変動予算によって配賦差異を計算し、それを予算差異と操業度差異に分析しなさい。なお、不利差異か有利差異かもあわせて答えること。

- 当期の実際操業度:2,800時間

- 当期の実際発生額:¥1,450,000

- 予算変動費率:@¥200

- 固定費予算額:¥900,000

- 基準操業度:3,000時間

本問は次のような手順で計算していきます。

①資料の数値を記入

まず、資料として与えられている数値を図に記入していきます。

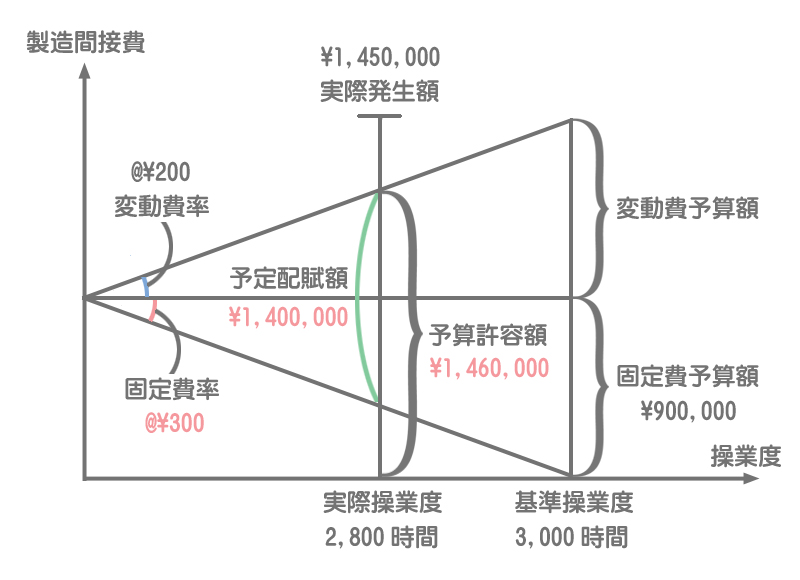

②必要な数値を計算

次に、固定費率と予算許容額および予定配賦額を求めます。

各数値は次のように計算します。式を暗記するのではなく、図を見て計算できるようにしてください。

固定費率

=¥900,000÷3,000時間

=@¥300

予算許容額

=(変動費率×実際操業度)+固定費予算額

=(@¥200×2,800時間)+¥900,000

=¥1,460,000

予定配賦額

=(@¥200+@¥300)×2,800時間

=¥1,400,000

③予算差異を求める

予算許容額(実際操業度における予算額)と実際発生額との差額で予算差異を求めます。図のどこが予算差異に該当するのかを確認してください。

=¥1,460,000-¥1,450,000

=(+)¥10,000(有利差異)

予算差異が不利差異なのか有利差異なのかは次のように判断します。

- 「予算許容額<実際発生額」のケース 実際発生額が実際操業度の下での予算をオーバーしたので不利差異(借方差異)となります。

- 「予算許容額>実際発生額」のケース 実際発生額が実際操業度の下での予算よりも少なくて済んだので有利差異(貸方差異)となります。

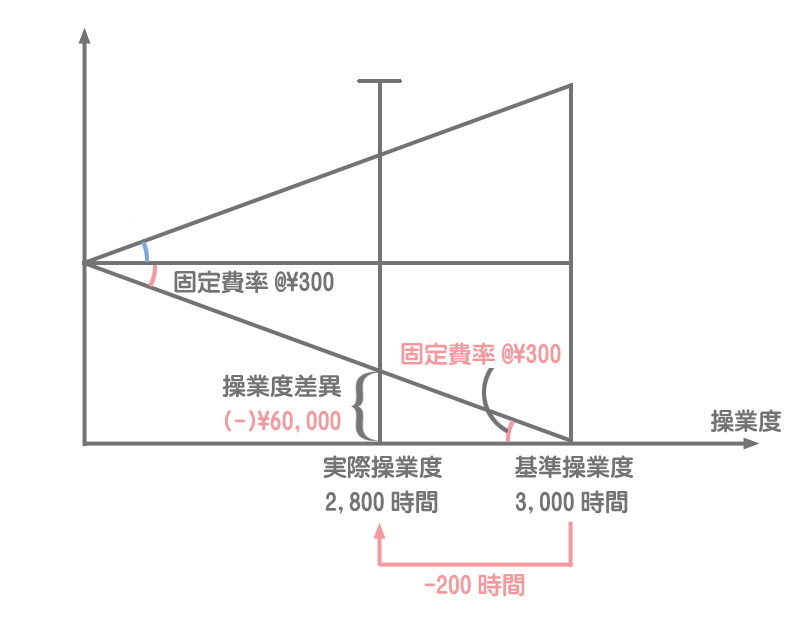

④操業度差異の計算

操業度差異を計算する方法は次の2通りの方法があります。

問題に応じて使い分けるといいと思います。

ⅰ.実際操業度と基準操業度との差で計算する方法

この方法では、実際操業度と基準操業度との差に固定費率を掛けて操業度差異を計算します。

=@¥300×(2,800時間-3,000時間)

=(-)¥60,000(不利差異)

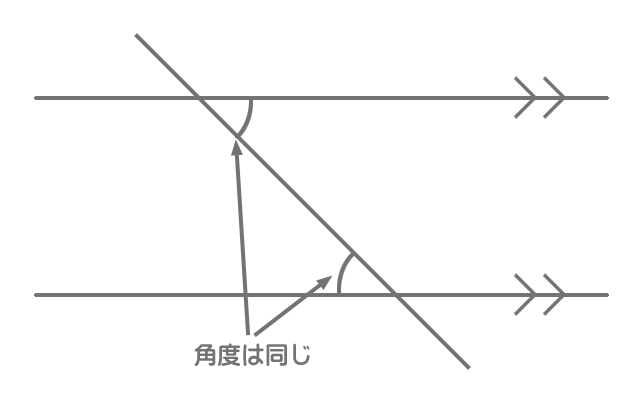

右下(基準操業度の上)の@¥300は錯角によって導きます。小学生の時に勉強したあれです。

ⅱ.予定配賦額と予算許容額との差額で計算する方法

この方法では、予定配賦額と予算許容額との差額として操業度差異を計算します。

=¥1,400,000-¥1,460,000

=(-)¥60,000(不利差異)

操業度差異が不利差異なのか有利差異なのかは、実際操業度と基準操業度の関係から次のように判断してください。予算差異の場合と同じく、なるべく丸暗記しようとせず理屈で覚えるようにしましょう。

- 「実際操業度<基準操業度」のケース 不景気による需要の減少や機械の故障などによって実際の操業度が予想を下回り、製品1個あたりが負担する固定費が大きくなったので不利差異(借方差異)となります。

- 「実際操業度>基準操業度」のケース 好景気による需要の増加などによって実際の操業度が予想を上回り、製品1個あたりが負担する固定費が小さくなったので有利差異(貸方差異)となります。

⑤配賦差異総額を求める

予定配賦額と実際発生額との差額が配賦差異総額となります。

=¥1,400,000-¥1,450,000

=(-)¥50,000(不利差異)

予算差異と操業度差異は配賦差異を細分したものなので、当然のことながら次の式が成り立ちます。

以上より、例題の答えは次のとおりです。

- 配賦差異:¥50,000(不利差異)

- 予算差異:¥10,000(有利差異)

- 操業度差異:¥60,000(不利差異)

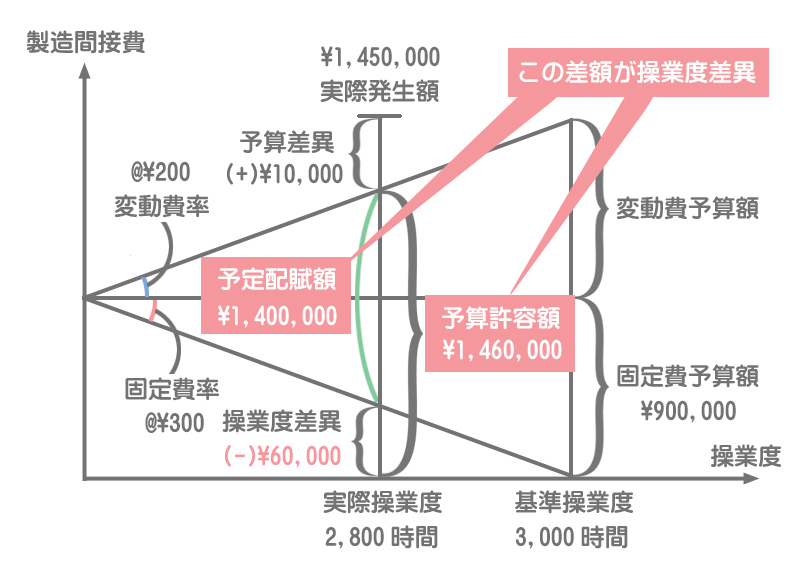

予算許容額と予算差異および操業度差異の関係をまとめるとこのようになります。