今回は予定配賦の手続の最終段階である配賦差異の会計処理について説明していきます。製造間接費の予定配賦の手続を忘れた人はもう一度確認しておいてください。

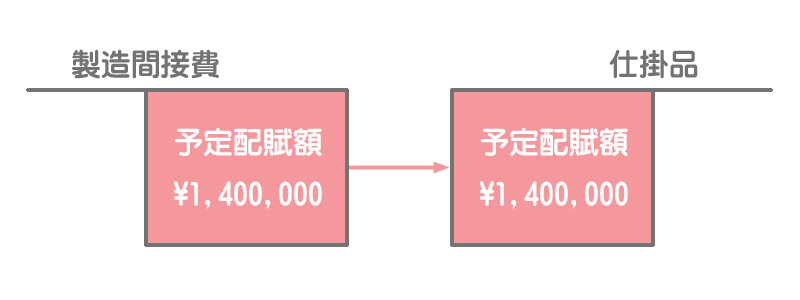

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 1,400,000 | 製造間接費 | 1,400,000 |

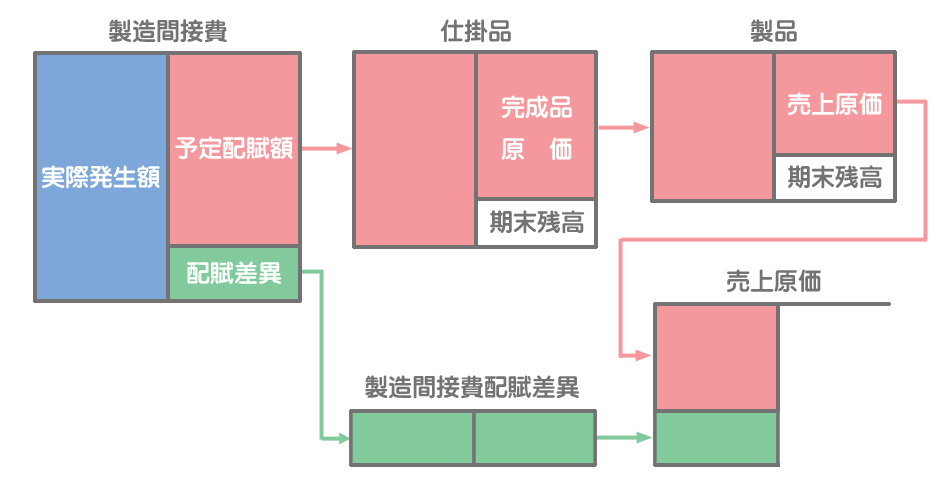

製造間接費を予定配賦する場合、まず予定配賦額を製造間接費勘定から仕掛品勘定へ振り替えます。

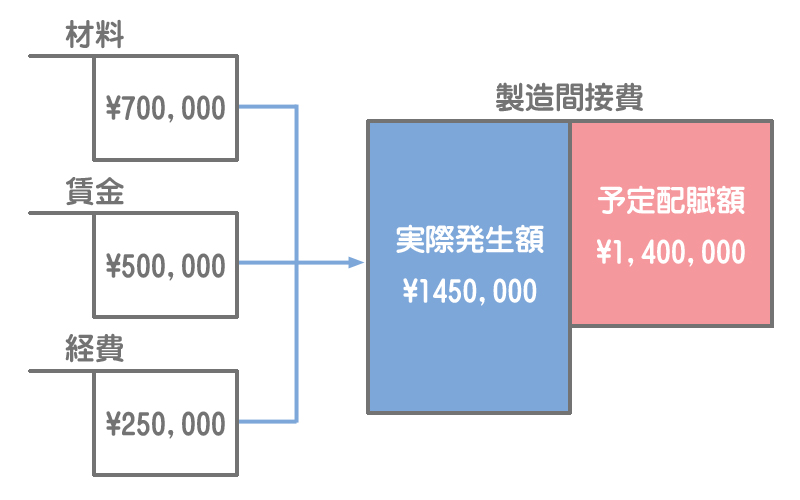

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製造間接費 | 1,450,000 | 材料 | 700,000 |

| 賃金 | 500,000 | ||

| 経費 | 250,000 |

原価計算期間の終了時点において実際発生額が判明するので、これを製造間接費勘定の借方に集計します。

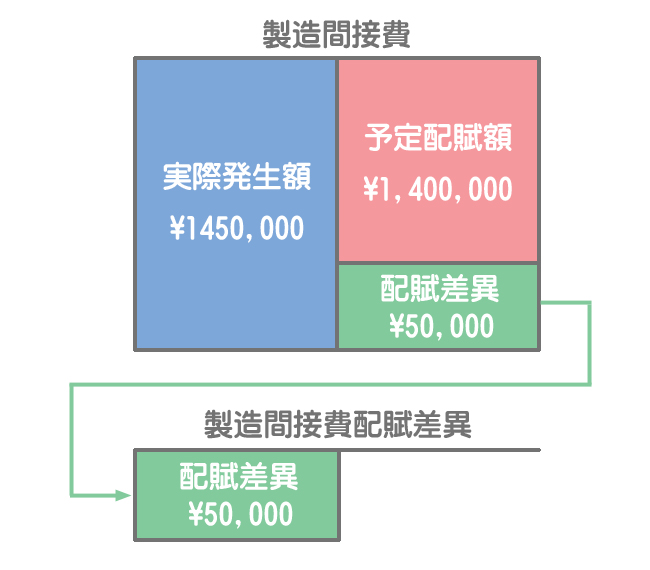

製造間接費勘定の借方が実際発生額、貸方が予定配賦額を表しているので、この貸借差額が配賦差異となります。これを製造間接費配賦差異勘定へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製造間接費配賦差異 | 50,000 | 製造間接費 | 50,000 |

不利差異(実際発生額>予定配賦額)の場合は製造間接費配賦差異勘定の借方へ振り替えることになるので、不利差異のことを借方差異と呼ぶ場合もあります。

逆に有利差異の場合は製造間接費配賦差異勘定の貸方へ振り替えるので貸方差異といいます。

予定配賦を行っている場合、後で実際発生額が判明したからといって、仮にそのすべてを実際の金額で計算・記帳し直すとなると大変な作業になってしまいます。

そこで、製品原価の計算や記帳はそのまま(予定配賦額に基づいた金額のまま)にしておき、実際発生額との差額のみを製造間接費配賦差異勘定へ振り替えるという処理を行うわけです。

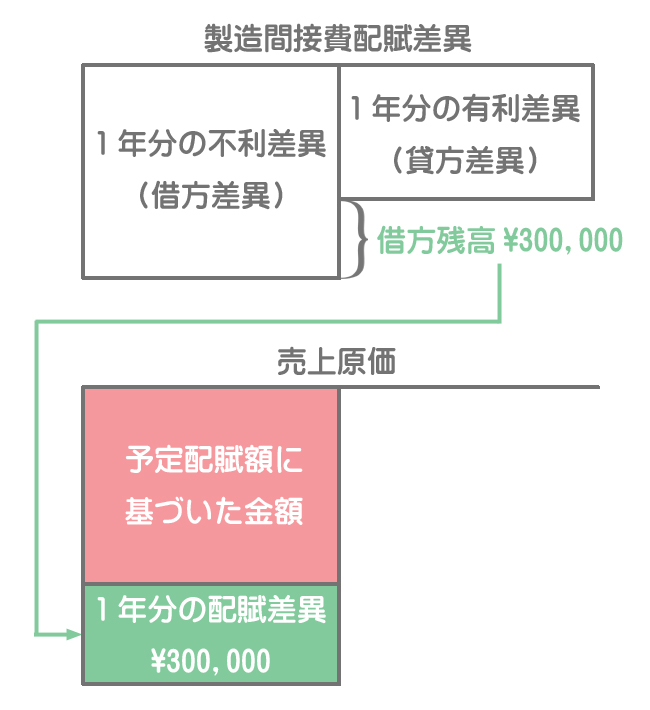

原価計算期間は1か月なので、月次決算ごとに配賦差異を製造間接費配賦差異勘定へ振り替えます。その結果、年度末には製造間接費配賦差異勘定に1年分の配賦差異が集計されていることになります。

この配賦差異の残高は、原則として会計年度末にまとめて売上原価へ賦課します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上原価 | 300,000 | 製造間接費配賦差異 | 300,000 |

このように、配賦差異が不利差異だった場合には売上原価にプラスされることになります(逆に有利差異の場合は売上原価からマイナスされます)。

不利差異は売上原価に加算されて利益が減るので、会社にとって「不利な差異」というわけか。

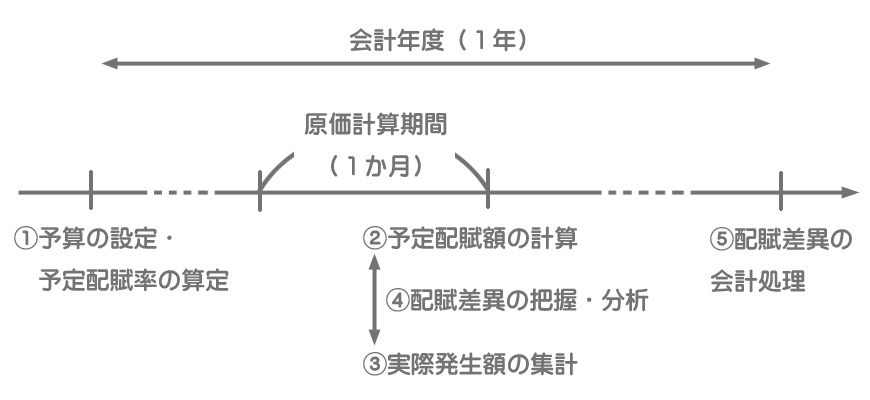

ここまでの一連の流れをまとめると次のようになります。

予定配賦のイメージを分かりやすく言うと、”途中経過”の段階では予定配賦額に基づいた金額で計算・記帳を行い、最終的な損益計算の作成段階で(売上原価を調整することによって)実際発生額に基づいた損益に修正するといった感じです。