なぜ製造間接費は仕掛品勘定へ直接振り替えずに、いったん製造間接費勘定に集計するのか疑問に思っていた方もいるかもしれませんが、その謎がこのページで明らかになります。

第2章で学習してきた個別原価計算の方法(部門別計算を行わない場合)では、製造間接費は各製造指図書(仕掛品)へ直接配賦しました。

しかし部門別計算を行う場合は、まず製造間接費を部門別に集計し、それから各製造指図書(仕掛品)へ配賦します。

なぜそのようなことをするかというと、部門別計算には次のようなメリットがあるからです。

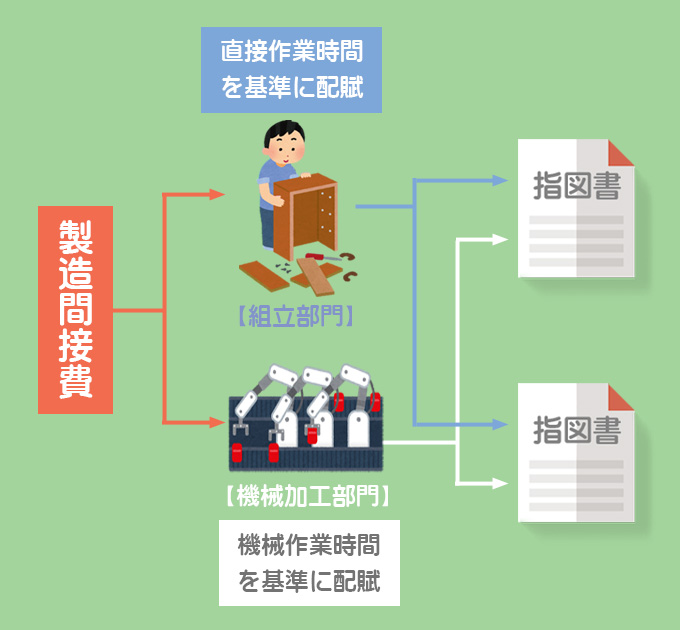

①正確な製品原価の計算

例えば、機械作業を中心とする部門の場合は機械作業時間を基準として製造間接費を配賦するのが適切でしょうし、手作業が中心の部門の場合は直接作業時間を配賦基準とするのが適しているでしょう。

このように、部門別に集計された製造間接費をそれぞれの部門ごとに適切な配賦基準を用いて配賦することで、より正確な製品原価を計算することができるようになります。

②原価管理に役立つ

部門別計算によれば、原価を責任区分ごとに把握できるようになります。これによって、各部門の管理者がどれだけ原価責任(いくらまでに原価を抑えるというような責任)を果たしているのかが明確となります。

部門別計算を行うためには、まず原価部門を設定する必要があります。

この原価部門は大きく次のように分類されます。

- 製造部門:直接製造作業が行われる部門。例)切削部門、組立部門、機械加工部門など。

- 補助部門:直接製造作業は行わず、製造部門に対して補助的関係にある部門。例)動力部門、修繕部門、工場事務部門など。

次に部門別計算の一連の流れを説明していきます。部門別個別原価計算の学習をする際にはこの流れに沿って理解していくようにしてください。

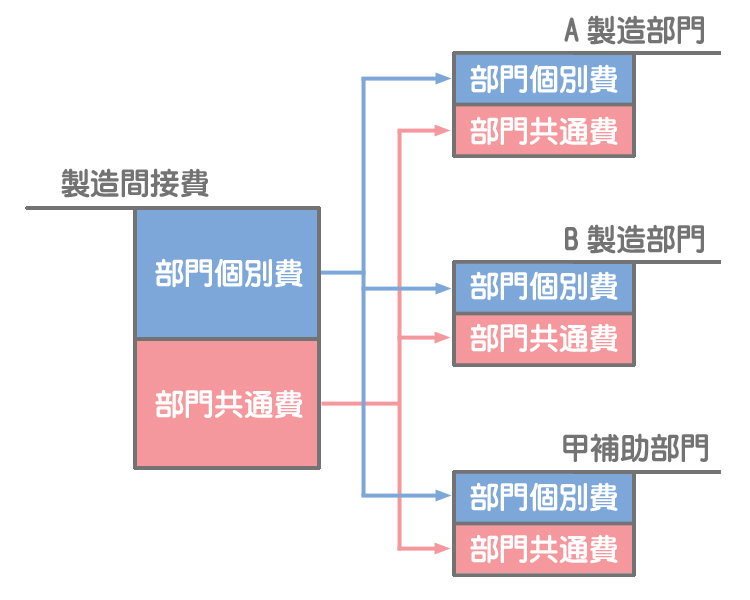

①部門費の集計(第1次集計)

第1次集計では原価(製造間接費)を部門ごとに集計します。各部門に集計した原価を部門費といい、次のように分類します。

- 部門個別費:どの部門で発生したのかが明確にわかる原価。原価が発生した部門を特定できるので、その部門に直接賦課します。例)その部門の工員の賃金など。

- 部門共通費:各部門に共通的に発生する原価。原価が発生した部門が特定できないので、それぞれの部門共通費に応じた適切な配賦基準によって各部門へ配賦します。例)工場長の給料、工場の減価償却費など。

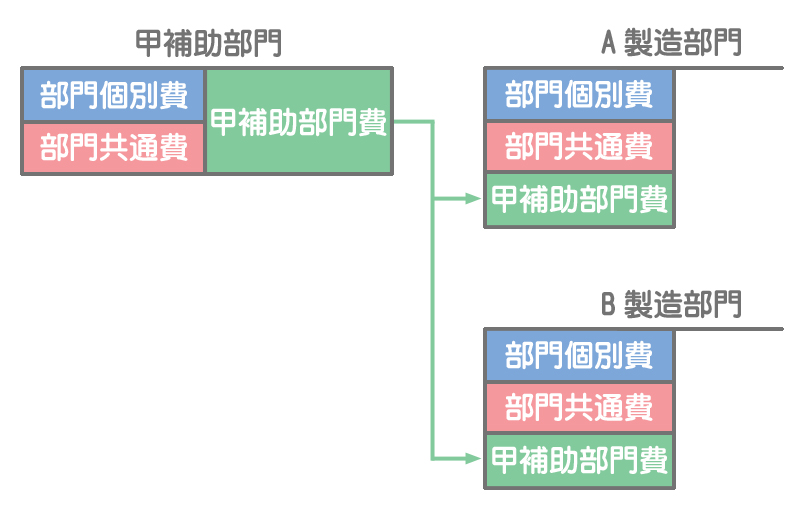

②補助部門費の配賦(第2次集計)

補助部門は直接製品の製造に関係しているわけではありませんので、各補助部門に集計された原価(補助部門費)を直接製品に配賦しようとしても適切な配賦基準が得られません。

しかしその一方で、補助部門は製造部門に用役を提供しているので、製造部門に対する適切な配賦基準は持っています。

そこで補助部門費は適切な配賦基準によっていったん製造部門に配賦し、製造部門から製品へ配賦します。

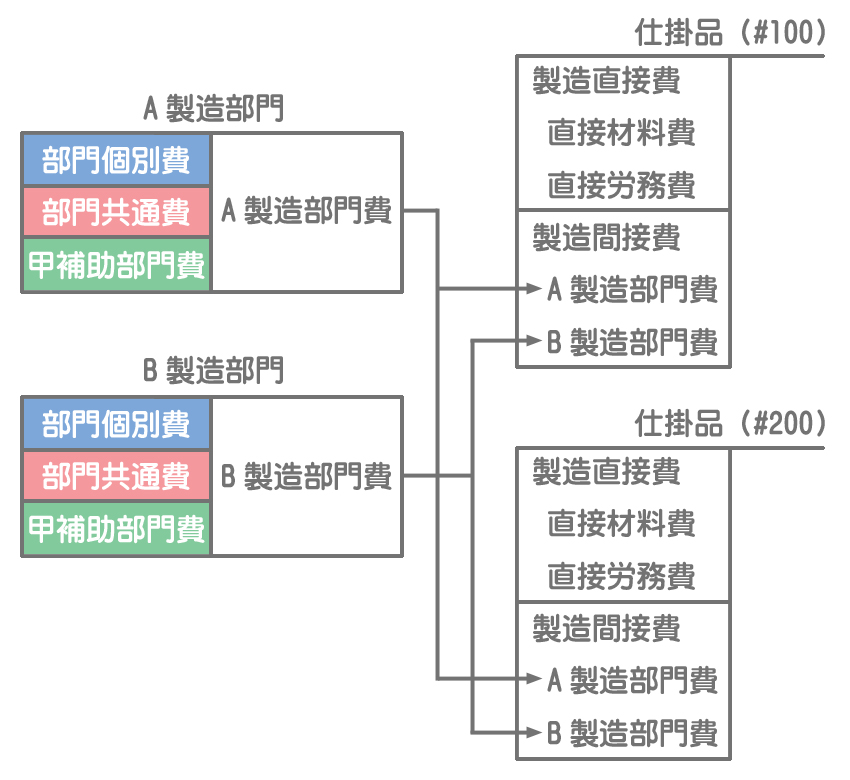

③製造部門費を仕掛品に配賦

最後に、各製造部門に集計された原価(製造部門費)を適切な配賦基準によって、各製造指図書(仕掛品勘定)へ配賦します。