前回は部門別の予定配賦率を求めるところまで説明しました。今回はその続きで、部門別の予定配賦額の計算から配賦差異の把握・分析までを説明します。

最初に前回の例題を再掲載しておきます。

例題

当工場では、2つの製造部門(切削部門・組立部門)と1つの補助部門(動力部門)により原価部門が構成されており、製造間接費の計算は部門別計算を行っている。また、補助部門費は製造部門に実際配賦し、製造部門費は製品に予定配賦している。そこで、次の資料に基づいて以下の各問いに答えなさい。

【資料1】20×1年度の予算

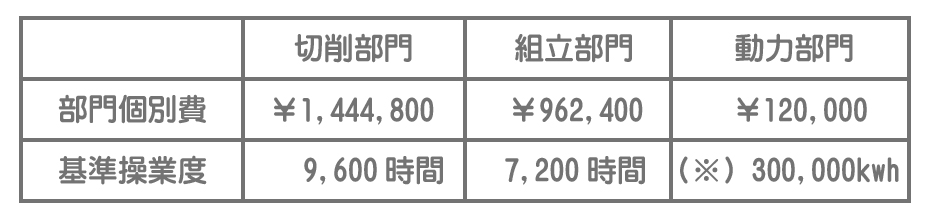

(1)各部門における部門個別費および基準操業度

(※)このうち、切削部門へ180,000kwh、組立部門へ120,000kwhを提供する。

なお、切削部門および組立部門は直接作業時間、動力部門は動力消費量を基準操業度としている。

(2)部門共通費 ¥960,000

部門共通費は、従業員数を基準として各部門に配賦する。

【資料2】6月期の実績

(1)各部門における部門個別費および実際操業度

(※)このうち、切削部門へ14,000kwh、組立部門へ9,000kwhを提供した。

(2)部門共通費 ¥72,000

・従業員数は【資料1(2)】と同様である。

【問1】切削部門および組立部門における部門別予定配賦率を求めなさい。

【問2】切削部門および組立部門における部門別予定配賦額を求めなさい。

【問3】切削部門および組立部門における部門費の実際発生額を求めなさい。

【問4】切削部門および組立部門における配賦差異を求めなさい。

【問1】の部門別予定配賦率の計算は前回すでに解説したので、残りの【問2】以下について解説していきます。

【問1】の解説はこちら。

問1の答え

- 切削部門予定配賦率:@¥217

- 組立部門予定配賦率:@¥195

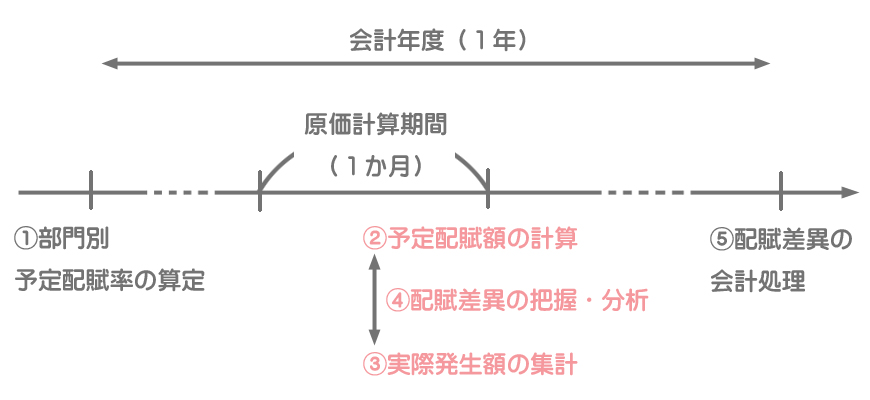

【問1】の部門別予定配賦率は会計年度のはじめに算定しますが、【問2】以下は原価計算期間終了後に計算していきます。

原価計算期間(1か月)が終了した時点で部門別予定配賦額を計算します。部門別予定配賦額は、各製造部門の予定配賦率に実際操業度を掛けて計算します。

問2の答え

切削部門費予定配賦額

=@¥217×850時間

=¥184,450

組立部門費予定配賦額

=@¥195×570時間

=¥111,150

配賦差異は予定配賦額と実際発生額との差額です。すでに予定配賦額は【問2】で求めたので、次に実際発生額を求めなければなりません。実際発生額は【資料2】6月期の実績のデータを使って計算していきます。

流れとしては、ⅰ.まず部門共通費を各部門に配賦し、ⅱ.次に補助部門費(動力部門費)を製造部門へ配賦します。

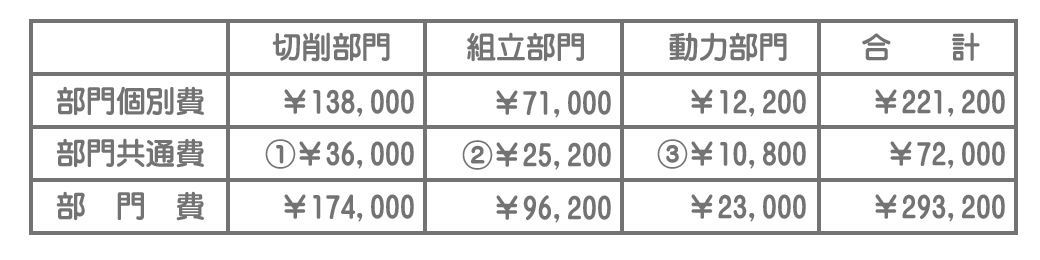

ⅰ.部門共通費の配賦

=@¥72

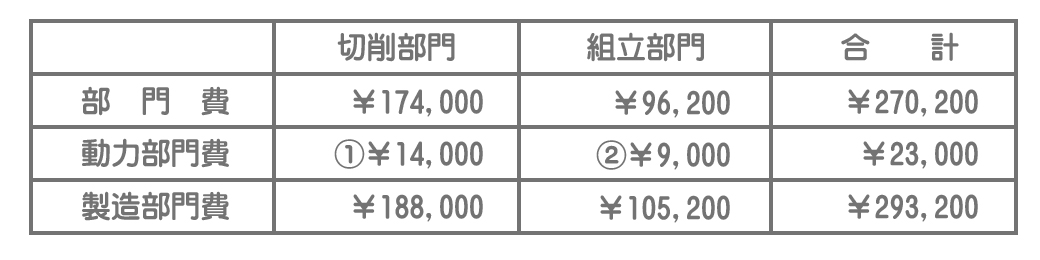

各部門費(実際)の集計

① @¥72×500人

② @¥72×350人

③ @¥72×150人

ⅱ.動力部門費の配賦

=@¥1

製造部門費(実際)の集計

① @¥1×14,000kwh

② @¥1×9,000kwh

配賦差異の把握

これまで計算してきた予定配賦額と実際発生額とを比較して、各部門ごとの配賦差異を把握します。

切削部門における配賦差異

=¥184,450-¥188,000

=(-)¥3,550(不利差異)

組立部門における配賦差異

=¥111,150-¥105,200

=(+)¥5,950(有利差異)

- 「予定配賦額<実際発生額」の場合、原価(製造間接費)が予想よりも多く発生してしまったので不利差異(借方差異)となります。

- 「予定配賦額>実際発生額」の場合、原価(製造間接費)が予想よりも少なくて済んだので有利差異(貸方差異)となります。

配賦差異の分析

工場全体では¥2,400の有利差異なので、一見すると問題ないように思えます。

しかし、部門別予定配賦によって各部門ごとに配賦差異を見てみると、切削部門において不利差異が¥3,550発生していることがわかります。

つまり、工場全体の有利差異は切削部門の不利差異と組立部門の有利差異が相殺されたものにすぎないというわけですね。

この場合、切削部門の責任者に対して何らかの改善策を求めることにより、さらなる原価の削減が期待できる可能性があります。

このように部門別予定配賦では各部門ごとに配賦差異を把握・分析できるので、原価管理という点において非常に有効と言えるのです。