前回と前々回で平均法と先入先出法の計算を学習しましたが、今回はより効率的な計算方法をご紹介します。慣れればこちらの方が短時間で問題を解くことができるので、試験ではこのページで紹介する方法で計算することをお勧めします。

目次 非表示

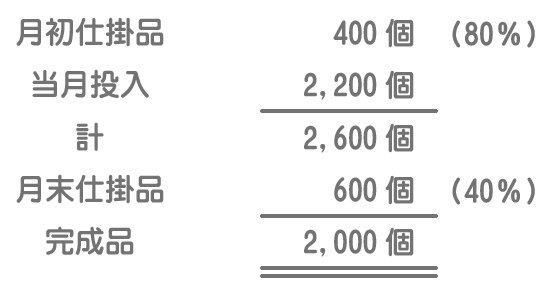

次の資料にもとづいて、以下の各問いに答えなさい。

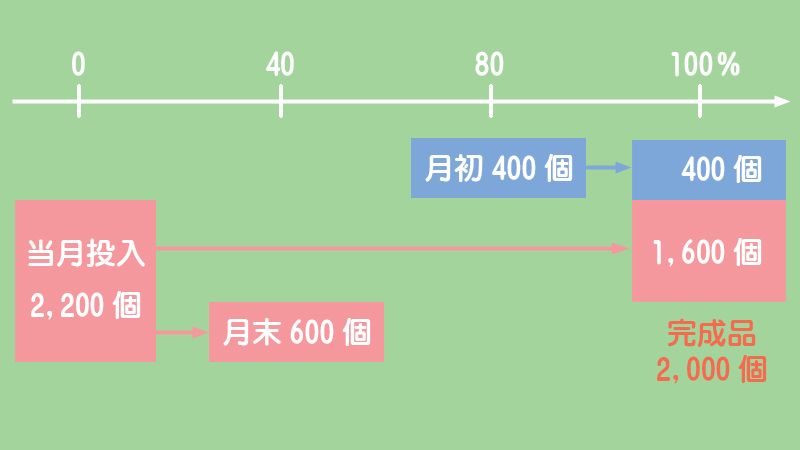

1.生産データ

注)材料はすべて始点で投入している。( )内は加工進捗度を示す。

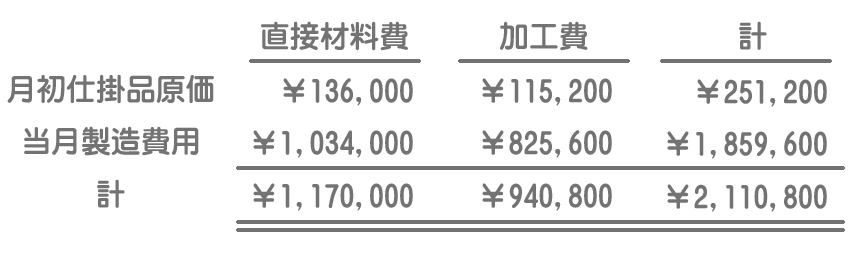

2.製造原価データ

【問1】平均法によって完成品総合原価と月末仕掛品原価及び完成品単位原価を求めなさい。

【問2】先入先出法によって完成品総合原価と月末仕掛品原価及び完成品単位原価を求めなさい。

「平均法ってなに?」と思った方はこちら。

総合原価計算における原価の配分方法1~平均法による計算方法~

総合原価計算における原価の配分方法1~平均法による計算方法~

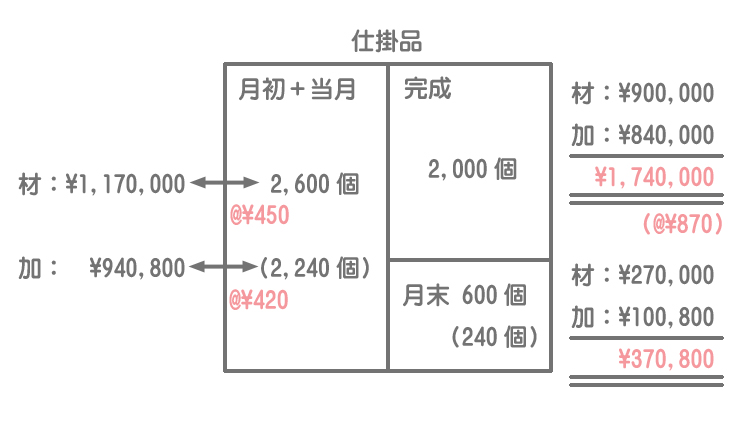

解き方のコツ

平均単価の計算は、インプット側(月初仕掛品+当月投入)の合計金額をその数量の合計で割って計算するので、月初仕掛品と当月投入の合計さえ分かれば計算できます。

要するに内訳まで気にする必要はないということです。

インプット側の数量および金額の合計は、アウトプット側(完成品+月末仕掛品)の数量および金額の合計と等しいので、アウトプット側の数量の合計をそのまま使って平均単価を計算すると、効率的に問題を解くことができます。

また、前回までは分かりやすいように直接材料費と加工費を分けて説明してきましたが、直接材料費と加工費を同じボックス図の中で計算すると、さらに時間を短縮することができると思います。

※( )内の数量は完成品換算量を表す。

例題の答え

- 完成品総合原価:直接材料費(@¥450×2,000個)+加工費(@¥420×2,000個)=¥900,000+¥840,000=¥1,740,000

- 月末仕掛品原価:直接材料費(@¥450×600個)+加工費(@¥420×240個)=¥270,000+¥100,800=¥370,800

- 完成品単位原価:完成品総合原価¥1,740,000÷完成品量2,000個=@¥870

「先入先出法ってなに?」と思った方はこちら。

総合原価計算における原価の配分方法2~先入先出法による計算方法~

総合原価計算における原価の配分方法2~先入先出法による計算方法~

解き方のコツ

先入先出法は月初仕掛品が先に完成すると仮定して原価配分を行う方法です。

月初仕掛品が先に完成するということは月末仕掛品はすべて当月投入分から構成されていることになるので、まず当月投入分の単価を使って月末仕掛品原価を求めます。

次に、インプット側の合計金額(月初仕掛品原価+当月製造費用)とアウトプット側の合計金額(完成品原価+月末仕掛品原価)は等しいので、インプット側の合計金額から月末仕掛品原価を差し引いて貸借の差額で完成品の原価を求めれば効率的に問題を解くことができます。

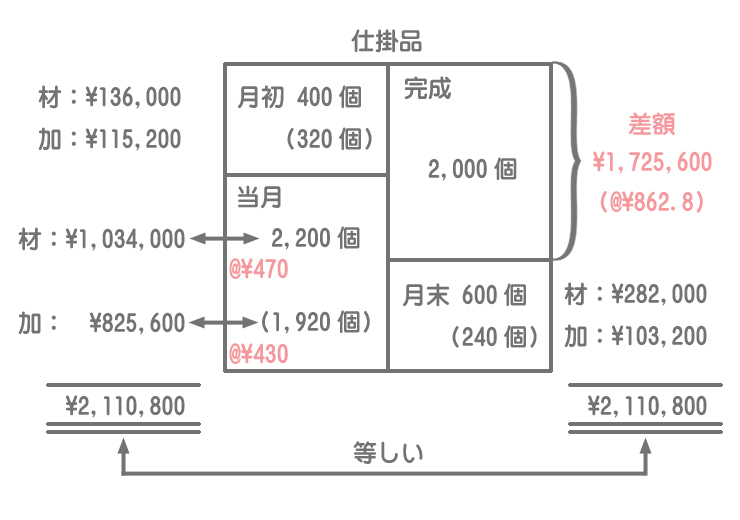

※( )内の数量は、完成品換算量を表す。

例題の答え

- 月末仕掛品原価:直接材料費(@¥470×600個)+加工費(@¥430×240個)=¥282,000+¥103,200=¥385,200

- 完成品総合原価:(月初仕掛品原価+当月製造費用)-月末仕掛品原価=¥2,110,800-¥385,200=¥1,725,600

- 完成品単位原価:完成品総合原価¥1,725,600÷完成品量2,000個=@¥862.8