第5章では製品の種類が1つということを前提とした総合原価計算を学習しましたが、この第6章では複数種類の製品を製造しているケースを前提とした計算方法を学習していきます。

目次 非表示

これまでは1種類の単一製品しか製造していないケースを前提とした総合原価計算(これを単純総合原価計算といいます)を学習してきました。しかし現代の企業においては、単一製品しか製造していないというケースはむしろまれであり、複数の異なる種類の製品を製造販売している企業がほとんどです。

このように複数の異種製品を製造している場合に用いられるのが組別総合原価計算という方法です。

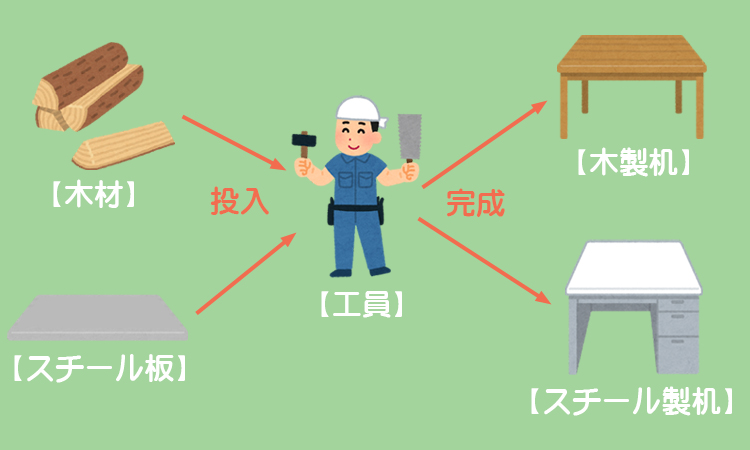

木製の机とスチール製の机を製造販売している会社があるとします。このとき「木製の机」と「スチール製の机」という異なるそれぞれの製品のことを組製品といいます。

この組別(製品別)に総合原価計算を行うので組別総合原価計算というわけですね。

組別総合原価計算では、次のような手順で完成品原価および月末仕掛品原価を計算していきます。

①製造原価の分類・配分

組別総合原価計算では製造原価を次のように分類し、それぞれの組製品へ配分します。

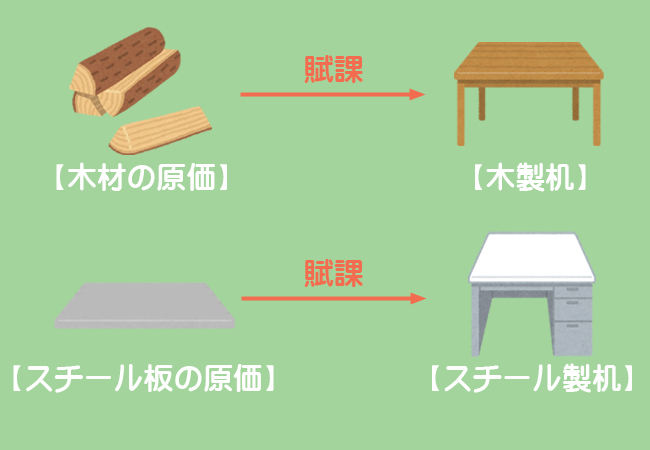

組直接費

組直接費とはどの製品のためにかかったのかを特定できる原価をいいます。先ほどの例でいうと木材やスチール板の原価が組直接費ということになります。

組直接費はどの製品の製造のためにかかったのかが明確にわかるので、その組製品に直接賦課すればいいだけです。

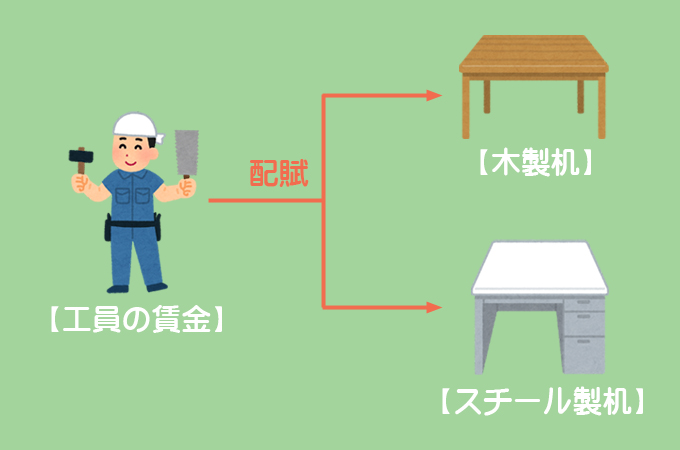

組間接費

組間接費とはどの製品のためにかかったのかを特定できない原価をいいます。先ほどの例でいうと机を加工している工員の賃金です。

組間接費は各組製品に共通して発生するものなので、どの製品の製造のためにいくらかかったのかが明確にわかりません。そこで組間接費については一定の基準にもとづいて各組製品に配賦します。

②完成品原価および月末仕掛品原価の計算

配分された組直接費・組間接費に基づいて、完成品原価および月末仕掛品原価を計算します。これは、第5章で学習した単純総合原価計算を各組製品ごとに行えばいいだけなので問題ありません。

次のページでは基本的な例題を使って、問題の解き方や具体的な計算方法を見ていくことにしましょう。