前回は組別総合原価計算の概要について説明しましたが、今回は基本的な例題を使って問題の解き方や具体的な計算方法を見ていくことにしましょう。

目次 非表示

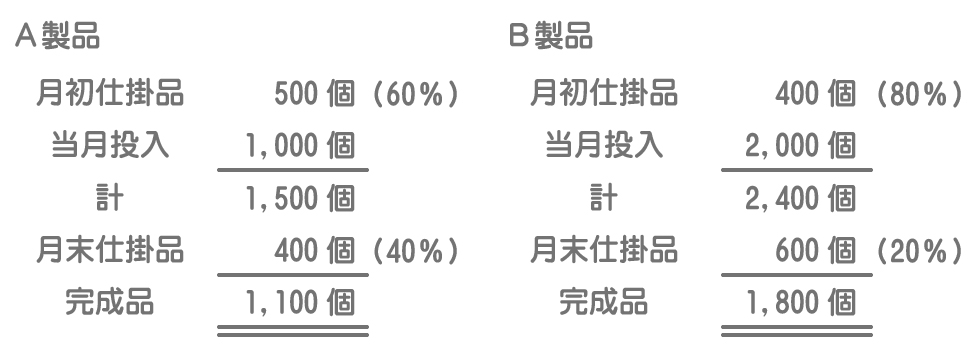

当工場では、A製品とB製品の2種類の製品を生産しており、組別総合原価計算を採用している。次の資料に基づいて、各製品の当月の完成品原価および月末仕掛品原価を求めなさい。

1.生産データ

注)材料はすべて始点で投入している。( )内は加工進捗度を示す。

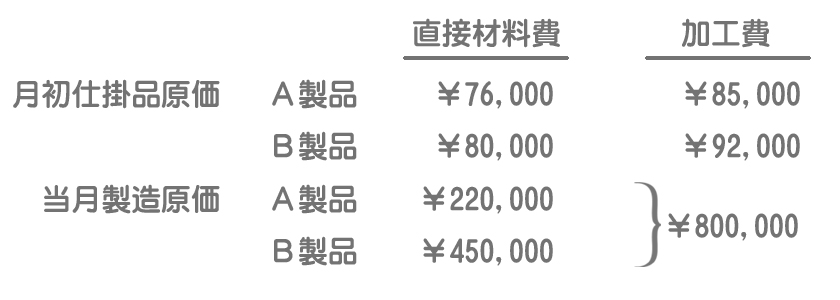

2.製造原価データ

3.当工場では、直接材料費は組直接費、加工費は組間接費として処理している。組間接費は各組製品の加工時間を基準として配賦している。当月の加工時間は次の通りであった。

4.完成品と月末仕掛品への原価配分は先入先出法による。

組直接費は各組製品ごとの金額が把握できるので、組直接費である直接材料費はそのまま各組製品へ賦課すればいいだけです。

しかし組間接費である加工費は、どの製品にいくらかかったのかが明確にわからないので、その総額が把握されているだけで各組製品ごとの金額の内訳がわかりません。そこで、まずは組間接費の配賦を行います。

組直接費と組間接費の意味が分からない人はこちら。

【組別総合原価計算とは?】組直接費と組間接費の分類および一連の計算手続き

【組別総合原価計算とは?】組直接費と組間接費の分類および一連の計算手続き

例題では加工時間を基準として配賦することとなっているので、加工時間の合計40,000時間を基準として、当月の加工費の合計¥800,000を配賦します。

=当月の加工費の合計¥800,000÷加工時間の合計40,000時間

=@¥20/時間

これは加工時間1時間当たり¥20の加工費を配賦するということなので、各組製品の加工費は次のようになります。

- A製品の加工費配賦額:@¥20×A製品の加工時間12,000時間=¥240,000

- B製品の加工費配賦額:@¥20×B製品の加工時間28,000時間=¥560,000

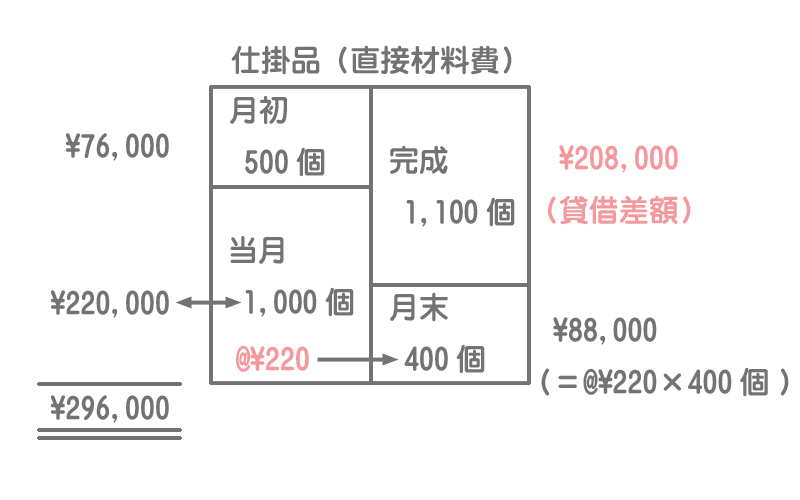

直接材料費の計算

原価の配分方法は先入先出法なので、まず月末仕掛品原価を計算して貸借の差額で完成品原価を計算します。

計算方法がわからない人はこちら。

ボックス図

問題を解く際は次のようなボックス図を書いて計算していきましょう。

月末仕掛品に含まれる直接材料費

=¥88,000

完成品に含まれる直接材料費

=(¥76,000+¥220,000)-¥88,000

=¥208,000

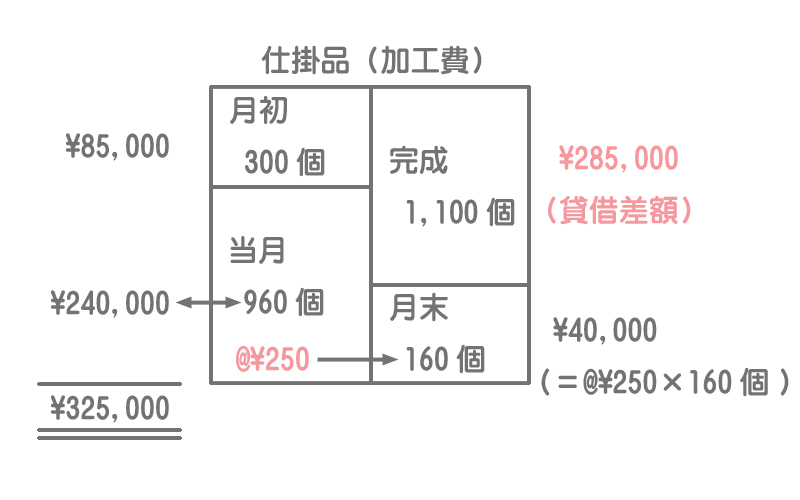

加工費の計算

ボックス図

加工費については完成品換算量を使って計算することに注意してください。当月投入量は貸借の差額で計算します。

- 月初仕掛品換算量:500個×60%=300個

- 月末仕掛品換算量:400個×40%=160個

- 当月投入換算量:1,100個+160個-300個=960個

月末仕掛品に含まれる加工費

=¥40,000

完成品に含まれる加工費

=(¥85,000+¥240,000)-¥40,000

=¥285,000

答え(A製品)

- 月末仕掛品原価:直接材料費¥88,000+加工費¥40,000=¥128,000

- 完成品原価:直接材料費¥208,000+加工費¥285,000=¥493,000

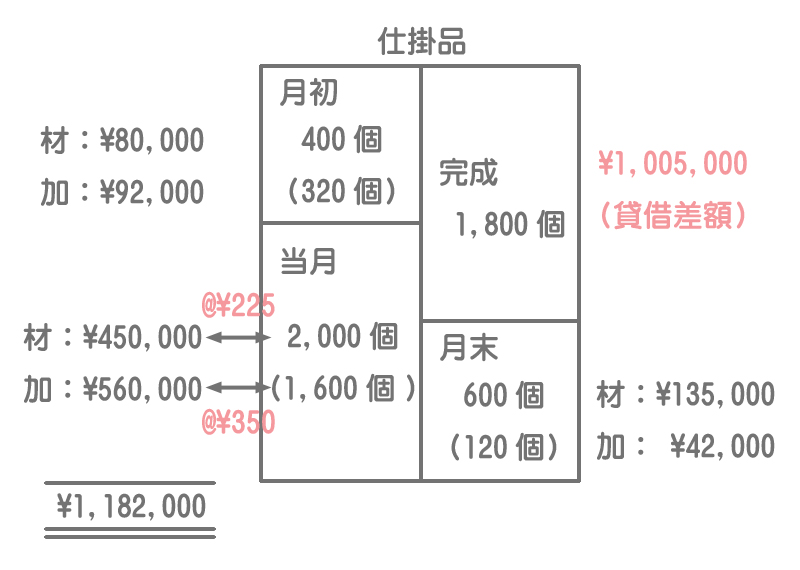

B製品の計算方法も基本的にはA製品と同じですが、直接材料費と加工費を同じボックスに書いていくと一度に計算できるので効率的に解くことができます。

※( )内の数字は完成品換算量を示す。

月末仕掛品原価の計算

月末仕掛品に含まれる直接材料費

=¥135,000

月末仕掛品に含まれる加工費

=¥42,000

月末仕掛品原価

=¥177,000

完成品原価

=¥1,005,000

例題を解いてみてお分かりのとおり、組別総合原価計算では製品の種類だけ単純総合原価計算を繰り返さなければなりません。

製品の種類が少なければいいけど、種類が多くなると計算がかなり大変そうだね。

はい。組別総合原価計算は各製品の原価を正確に計算できるというメリットがあります。しかしその反面、製品の種類が多くなるほど計算に手数がかかるというデメリットがあるんです。