これまでは1つの工程で製品を生産するということを前提に考えてきましたが、工程が複数ある場合はどのような計算が必要になるのでしょうか?今回はそれを見ていきましょう。

目次 非表示

工程別総合原価計算とは?

総合原価計算では製造部門のことを工程(こうてい)と呼びます。

工程のイメージとしては作業をする”場所”のことだと思ってください。

これまでは1つの工程で製品を生産するということを前提に考えてきましたが、この方法を単一工程総合原価計算といいます。

ただ、通常はいくつかの工程に分けて製品を生産することの方が一般的です。工程が複数ある場合は原価計算も工程ごとに行おうというのが工程別総合原価計算という方法です。

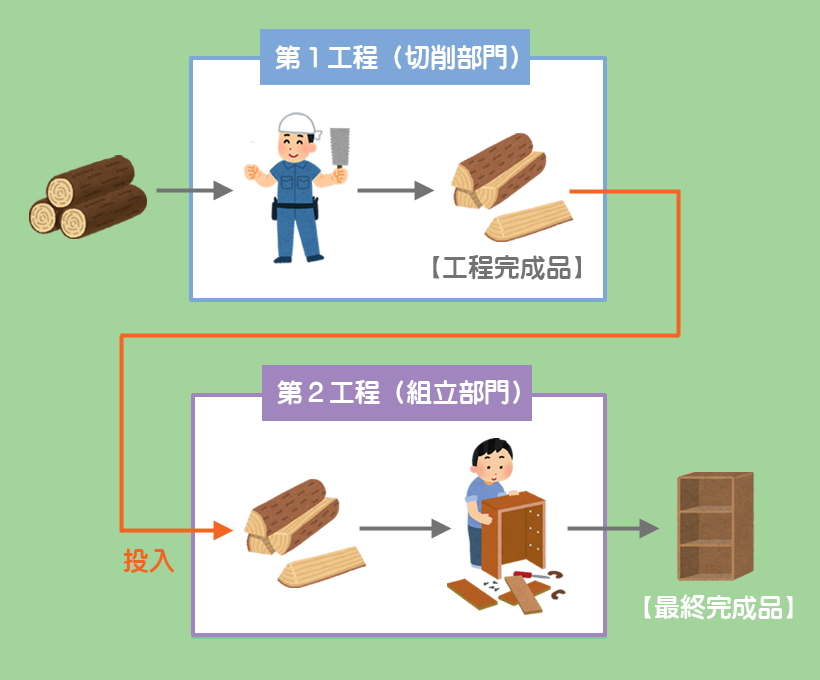

工程別総合原価計算のイメージ

工程別総合原価計算では各工程の加工を終えたものを工程完成品といい、これが次の工程に振り替えられて、最終的な製品(最終完成品)となり外部に販売されます。

例えば第1工程で木材を切削して第2工程でそれを組み立てて棚を製造し、販売している会社があるとします。この場合、切削された木材が工程完成品となり、棚が最終完成品ということになります。

工程別総合原価計算の方法として、累加法と非累加法という2つの方法があります。このうち、日商簿記2級では累加法(るいかほう)が出題されるので、これについて説明していきたいと思います。

非累加法は1級の範囲となります。

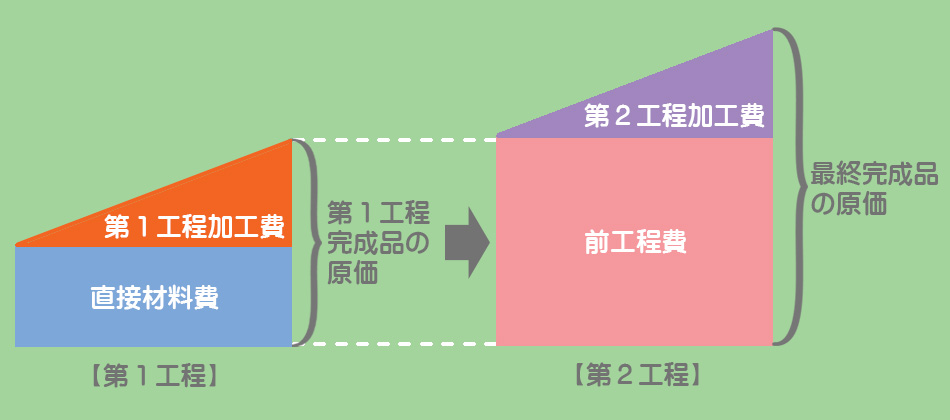

累加法とは工程が進むにつれて原価がどんどん累加(加算)されていき、雪だるま式に原価が増えていく方法です。

2つの工程(第1工程と第2工程)で製品を製造していると仮定した場合、累加法ではまず第1工程において単純総合原価計算を行い、第1工程完成品の原価と月末仕掛品原価を計算します。

第2工程においては、第1工程の完成品の原価を前工程費として受け入れ、前工程費および第2工程の加工費を使って最終的な製品の原価を計算します。

このとき、前工程費は直接材料費(始点投入のケース)と同じように扱います。

なぜなら、直接材料費と前工程費は外部から購入したものなのか、それとも前工程で作られたものなのかという違いでしかなく、第2工程にとって第1工程の完成品は始点投入の材料と同じだからです。

個別原価計算のケース

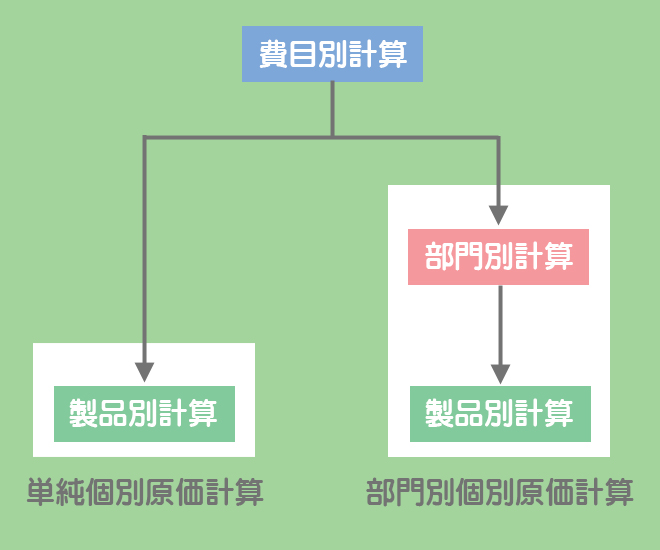

第4章では個別原価計算における部門別計算について学習しました。個別原価計算の分類を簡単に説明すると次の図のようになります。

計算の簡略化のために部門別計算を行わない場合は単純個別原価計算となり、正確な製品原価の計算のために部門別計算を行う場合は部門別個別原価計算となります。

総合原価計算のケース

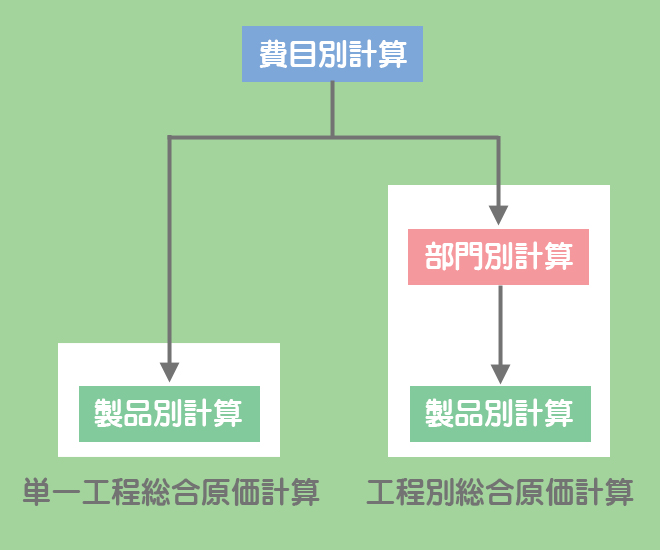

部門別計算は個別原価計算だけでなく総合原価計算においても用いられます。総合原価計算においては部門別計算を行うか否かによって次のように分類することができます。

部門別計算を行わない場合は単一工程総合原価計算となり、部門別計算を行う(工場をいくつかの工程に分け、その工程ごとに原価を計算する)場合は工程別総合原価計算となります。