これまでは1種類の材料をすべて始点で投入して製品を生産すると考えてきましたが、実際には複数の材料を様々な工程で投入することによって製品は製造されます。今回はそのようなケースを勉強しましょう。

これまでは1種類の材料をすべて始点で投入して製品を生産すると考えてきましたが、実際には1つの製品を生産するのにも多くの種類の材料を必要とし、しかもそれらがすべて工程の始点で投入されるとは限りません。

始点投入のケースでは仕掛品にも完成品と同量の材料が含まれるので、仕掛品における直接材料費の進捗度をすべて100%として計算してきました。

意味が分からない方はこちら。

しかし材料を工程の途中や終点で投入する場合、この考え方は正しくありません。なぜなら、仕掛品には常に完成品と同量の材料が含まれているとは言えないからです。

それでは、それぞれのケースについて順番に見ていくことにしましょう。

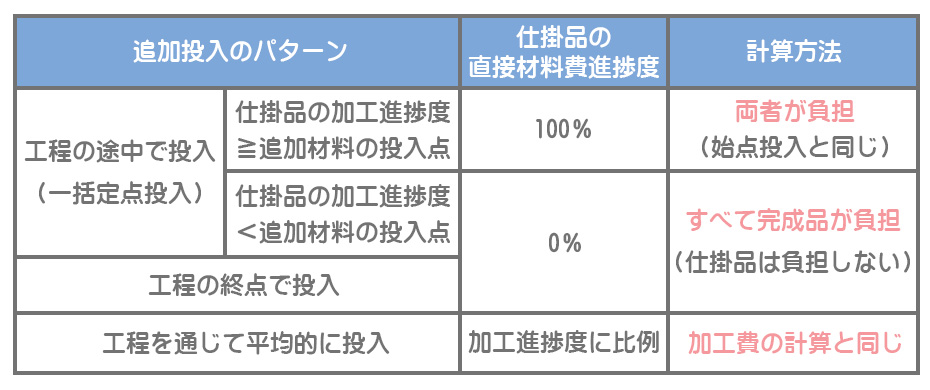

工程の途中で一括投入される材料については、仕掛品の加工進捗度と材料の投入点との関係によって計算方法が変わってきます。

仕掛品の加工進捗度≧追加材料の投入点

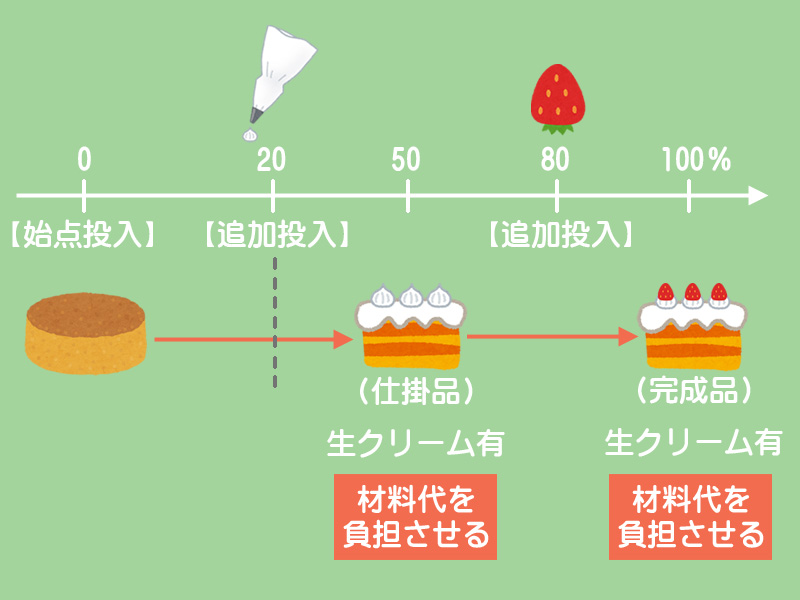

例として、工程の始点でスポンジを投入し、加工進捗度20%で生クリームを塗り、80%でイチゴを乗せてショートケーキを製造していると仮定してください。

例)仕掛品の加工進捗度:50%、追加材料の投入点:20%

仕掛品には完成品と同じ量の追加材料(生クリーム)が含まれているので材料費の負担割合は完成品と仕掛品とで同じになります。したがって、生クリーム代は完成品と仕掛品の両者に同じ割合で負担させなければなりません。

すなわち、仕掛品の直接材料費進捗度は100%ということになるので、計算方法は始点投入の場合と同じということになります。

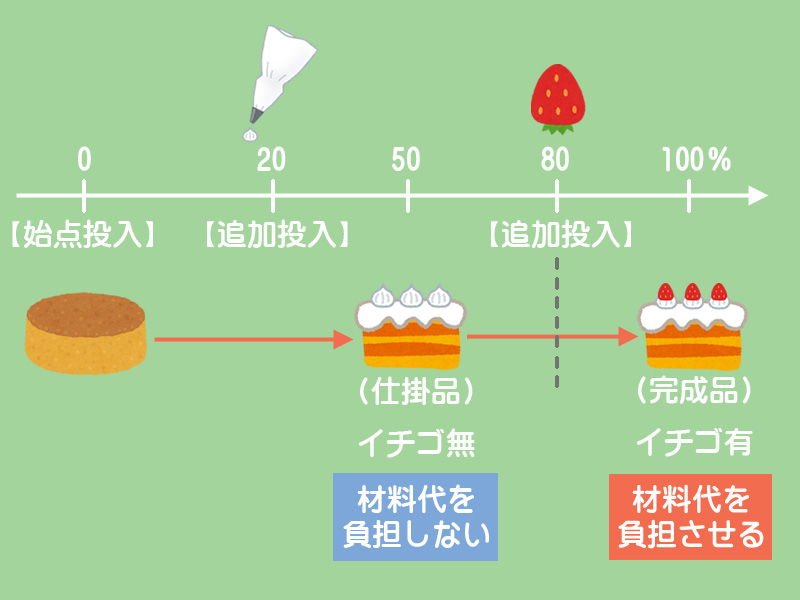

仕掛品の加工進捗度<追加材料の投入点

例)仕掛品の加工進捗度:50%、追加材料の投入点:80%

このケースでは仕掛品には追加材料(イチゴ)が含まれていないので、仕掛品はイチゴ代を全く負担しないということになります。

すなわち、仕掛品の直接材料費進捗度は0%ということになり、追加材料費はすべて完成品が負担します。

工程の終点で投入される材料の例としては、完成品を包装するための包装用紙などがあります。これらは仕掛品にはまったく含まれていないので、この材料費はすべて完成品が負担します。

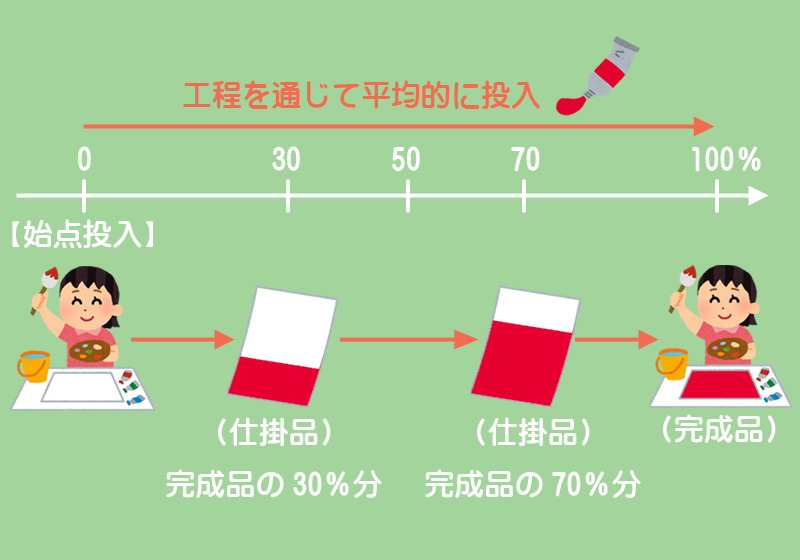

白い紙に絵の具を塗って赤い紙を生産している会社があるとします。

工程を通じて平均的に絵の具を塗っているとすると、加工進捗度が30%の仕掛品には完成品換算量(完成品を100%とした場合)で30%分の絵の具代が含まれています。また、加工進捗度が70%の仕掛品には完成品換算量で70%分の絵の具代が含まれています。

したがって、このケースでは加工進捗度を掛けた完成品換算量によって材料費を計算していきます。

少しややこしいので簡単にまとめておきますね。