前回の平均法に引き続き、今回は先入先出法を採用している場合の度外視法による仕損(減損)の計算・処理方法について、例題を解きながら分かりやすく説明していきます。

目次 非表示

当社ではA製品を製造しており、単純総合原価計算を採用している。次の資料に基づいて、以下の各問いに答えなさい。なお、正常仕損費の按分は度外視法によること。

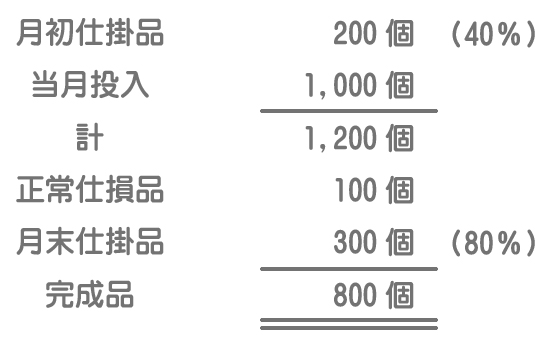

1.生産データ

注)材料はすべて始点で投入している。( )内は加工進捗度を示す。

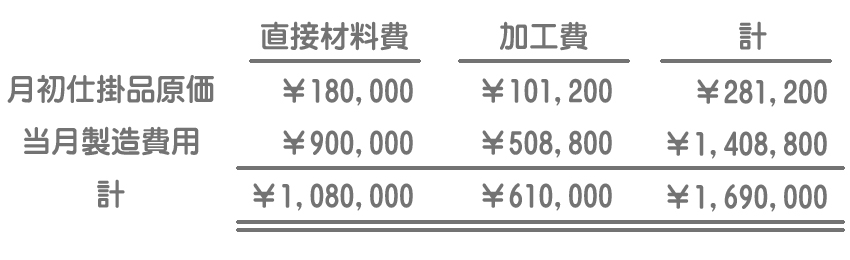

2.製造原価データ

3.原価配分の方法は先入先出法による。

4.正常仕損費の負担関係は、正常仕損の発生点と月末仕掛品の加工進捗度とを比較して判断すること。

5.仕損はすべて当月投入分から生じるものとする。

(問1)仕損が工程の終点で発生する場合、完成品総合原価と月末仕掛品原価を求めなさい。

(問2)仕損が工程の50%の点で発生する場合、完成品総合原価と月末仕掛品原価を求めなさい。

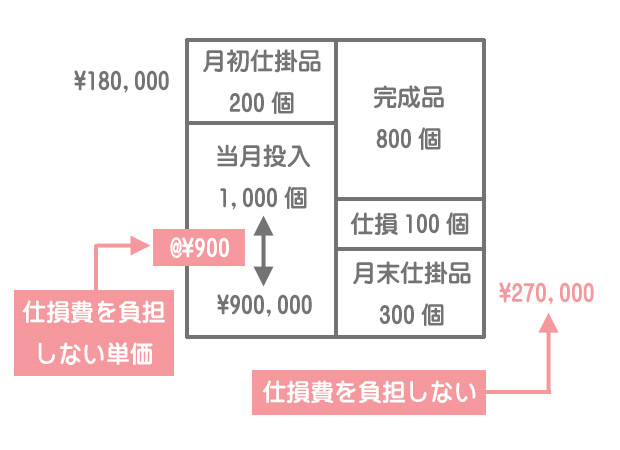

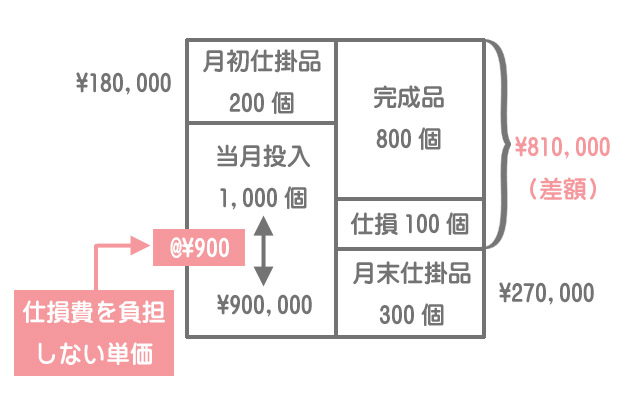

問1は「月末仕掛品の進捗度(80%)<仕損の発生点(終点)」のケースなので、月末仕掛品からは仕損が発生していないと考え、正常仕損費をすべて完成品に負担させます。

直接材料費の計算

①実際の当月投入量に基づいた単位原価で月末仕掛品を計算する

実際の当月投入量に基づいて計算された単価は正常仕損費を負担しないものなので、これを使って計算された月末仕掛品は正常仕損費を負担しないということになります。

②計算上の完成品量に基づいた完成品原価を計算する

実際の完成品は800個ですが、計算上はこれに正常仕損100個を含めた900個を完成品とみなして完成品原価を計算します(実際には貸借の差額で計算します)。これにより、正常仕損費はすべて完成品が負担することとなります。

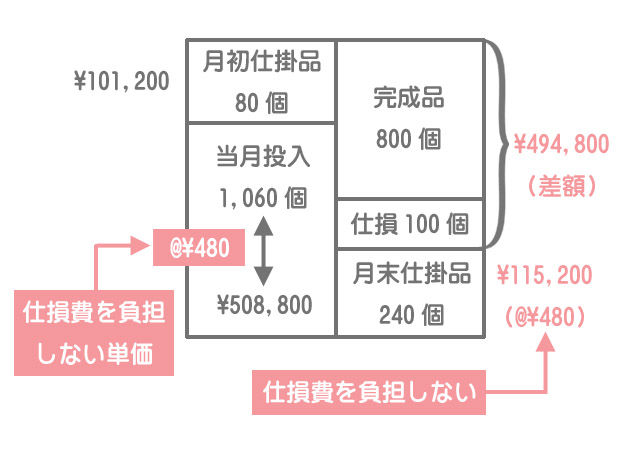

加工費の計算

加工費も直接材料費と同じように計算していきますが、月末仕掛品および正常仕損は完成品換算量(加工進捗度もしくは発生点を掛けたもの)を使うという点に注意が必要です。

(問1)の答え

以上より、完成品総合原価および月末仕掛品原価は次のとおりです。

- 完成品総合原価:直接材料費¥810,000+加工費¥494,800=¥1,304,800

- 月末仕掛品原価:直接材料費¥270,000+加工費¥115,200=¥385,200

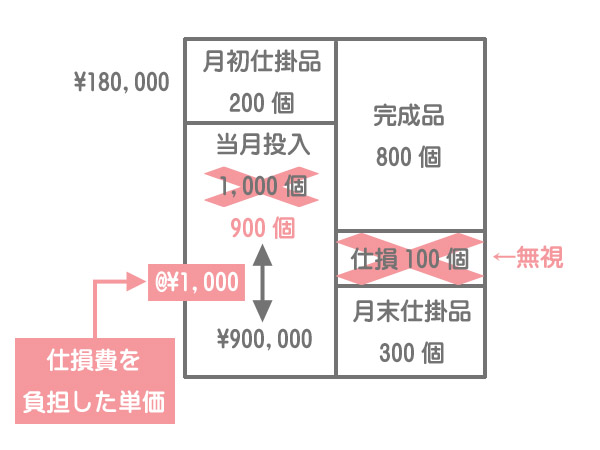

問2は「月末仕掛品の進捗度(80%)>仕損の発生点(50%)」のケースなので、月末仕掛品からも仕損が発生したと考え、正常仕損費を完成品および月末仕掛品の両者に負担させます。

直接材料費の計算

①計算上の投入量に基づいた単位原価を計算する

平均法の場合と同じく、正常仕損は最初から投入されなかったと考えて計算していきますが、「仕損はすべて当月投入分から生じた」という仮定があるので正常仕損は当月投入分から差し引きます。

問1のケースと比較すると単価が@¥900から@¥1,000にアップしています。

これは単価自体に正常仕損費を負担させることを意味しています。この単価を使って月末仕掛品の原価を計算することで、自動的に両者が正常仕損費を負担することになるわけです。

②月末仕掛品および完成品の原価を計算する

まず、①で求めた単価を使って月末仕掛品原価を計算します。

=@¥1,000×300個

=¥300,000

次に、貸借差額で完成品原価を求めます。

=(月初仕掛品原価¥180,000+当月製造費用¥900,000)ー月末仕掛品原価¥300,000

=¥780,000

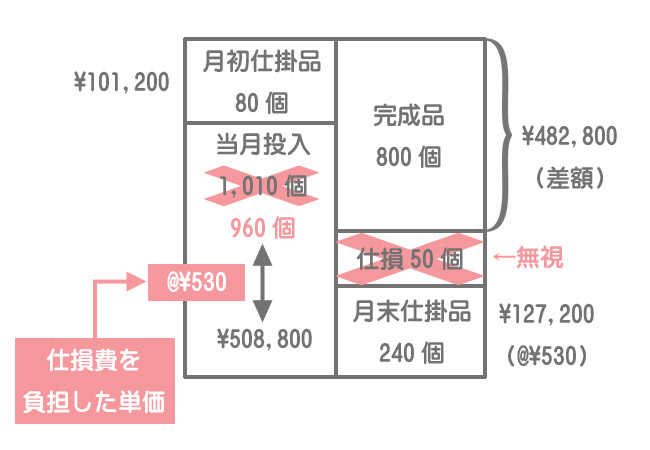

加工費の計算

加工費も直接材料費と同じように計算していきますが、月末仕掛品および正常仕損については完成品換算量を用いるという点に注意してください。

度外視法では仕損は最初から投入されなかったと考えて計算していくので、ボックス図の中に仕損を書く必要はありません。このページでは説明のためにあえて記入しています。

(問2)の答え

以上より、完成品総合原価および月末仕掛品原価は次のとおりです。

- 完成品総合原価:直接材料費¥780,000+加工費¥482,800=¥1,262,800

- 月末仕掛品原価:直接材料費¥300,000+加工費¥127,200=¥427,200

問1では正常仕損費をすべて完成品が負担していたのに対して、問2では完成品および月末仕掛品の両者に按分します。その結果、問1の答えと比較して、完成品総合原価は少なくなり、逆に月末仕掛品原価は高くなります。