仕損品はスクラップとして外部に売却したり、原材料として再利用したりすることがあります。今回はこのような仕損品に評価額がある場合の計算について学習しましょう。

仕損品の評価額とは?

仕損品は加工作業が失敗して生じるものです。

補修によって良品に回復できるのであれば問題ないのですが、失敗の程度が大きく、補修しても回復できない場合もあります。それらはスクラップとして外部に売却したり、原材料として再利用したり、または廃棄したりします。

外部に売却する場合はそれによって得られる収益、原材料として再利用する場合はそれによって節約できる原材料費が仕損品の評価額となります。

廃棄する場合は当然に評価額はゼロということになります。

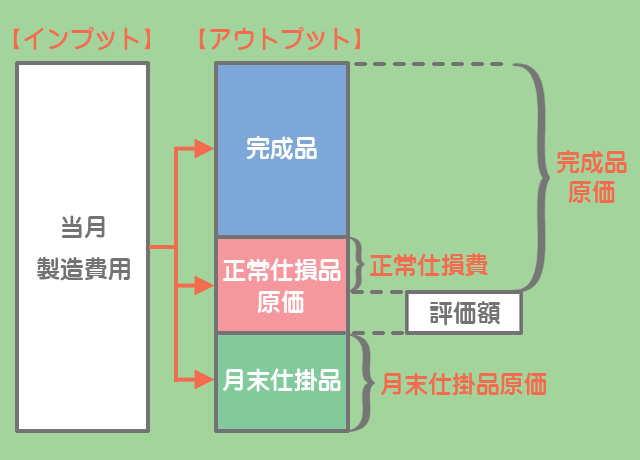

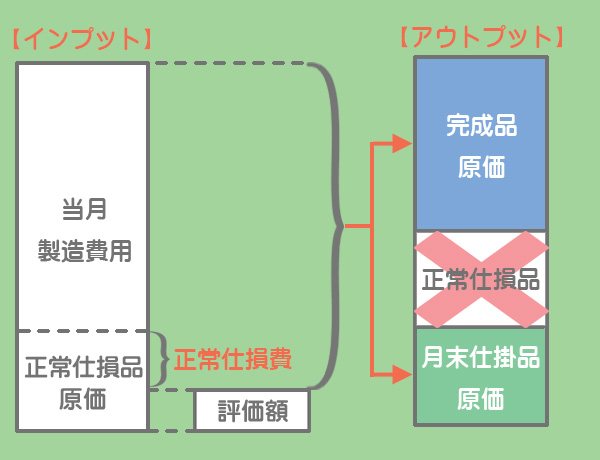

仕損品を製造するためにも原価がかかるわけですが、仕損品に評価額がある場合、その分だけ正常仕損品の製造にかかった原価(正常仕損品原価)を節約できたと考えて、評価額を控除した金額をもって正常仕損費とします。

具体的には完成品負担のケースと両者負担のケースに応じて次のように処理をします。

完成品負担のケース

正常仕損費を完成品のみに負担させる場合は完成品原価から正常仕損品の評価額を控除します。

評価額を完成品原価から控除することで、月末仕掛品原価の計算において正常仕損品の評価額が影響しないようにします。

両者負担のケース

正常仕損費を月末仕掛品にも負担させる場合は当月製造費用から正常仕損品の評価額を控除します。

当月製造費用の中には正常仕損品を製造するためにかかった原価(正常仕損品原価)が含まれているので、ここから評価額を控除することによって、正常仕損費だけを完成品および月末仕掛品に負担させます。

当社ではA製品を製造しており、単純総合原価計算を採用している。次の資料に基づいて、以下の各問いに答えなさい。なお、正常仕損費の按分は度外視法によること。

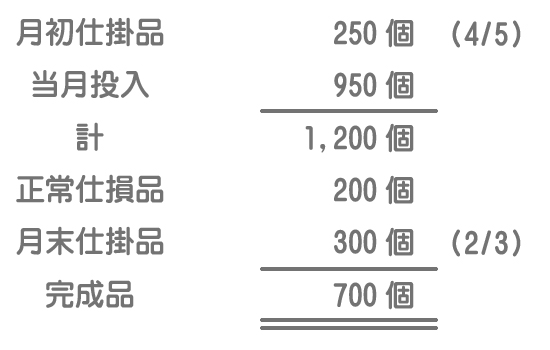

1.生産データ

注)材料はすべて始点で投入している。( )内は加工進捗度を示す。

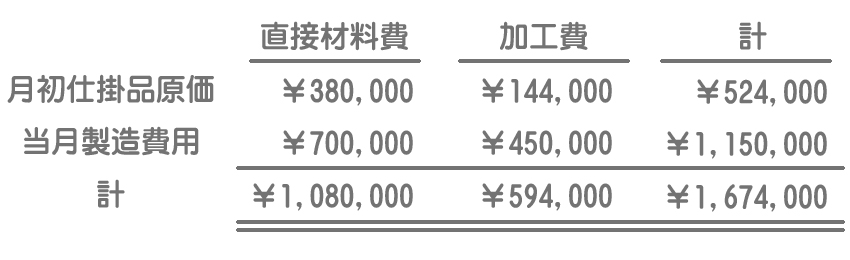

2.製造原価データ

3.原価配分の方法は平均法による。

4.正常仕損費の負担関係は、正常仕損の発生点と月末仕掛品の加工進捗度とを比較して判断すること。

5.仕損品は¥20,000でスクラップとして外部に売却できる見込みである。この仕損品の評価額は材料費から控除する。

(問1)仕損が工程の終点で発生する場合、完成品総合原価と月末仕掛品原価を求めなさい。

(問2)仕損が工程の1/2の点で発生する場合、完成品総合原価と月末仕掛品原価を求めなさい。

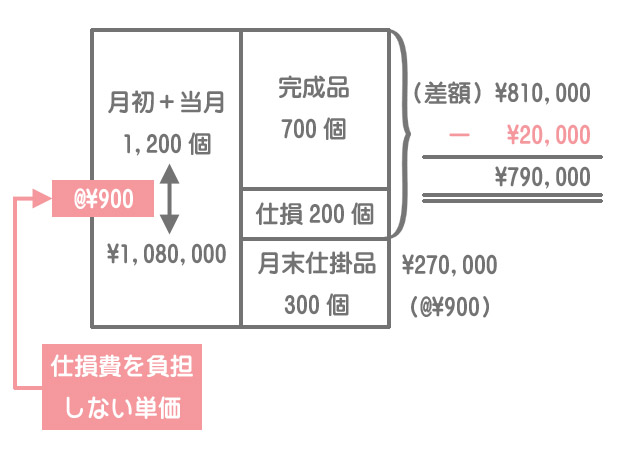

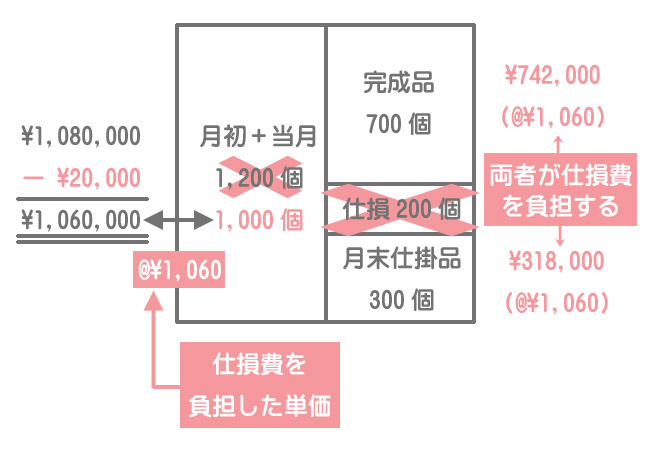

(問1)は正常仕損費を完成品のみに負担させるケースなので、正常仕損品の評価額は完成品原価から控除します。

直接材料費の計算

月末仕掛品には正常仕損費を負担させないので、実際投入量に基づいた単価(正常仕損費を負担しない単価)を使って月末仕掛品原価を計算します。

また、問題の指示に「仕損品の評価額は材料費から控除する」とあるので、インプット側の合計金額¥1,080,000から月末仕掛品原価および正常仕損品評価額を差し引いて完成品原価に含まれる材料費を計算します。

加工費の計算

「仕損品の評価額は材料費から控除する」(資料5)ので、加工費の計算では評価額は関係ありません。

(問1)の答え

以上より、完成品総合原価および月末仕掛品原価は次のとおりです。

- 完成品総合原価:直接材料費¥790,000+加工費¥486,000=¥1,276,000

- 月末仕掛品原価:直接材料費¥270,000+加工費¥108,000=¥378,000

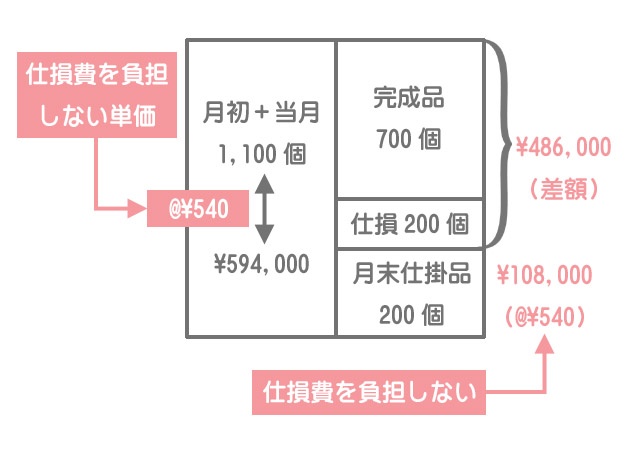

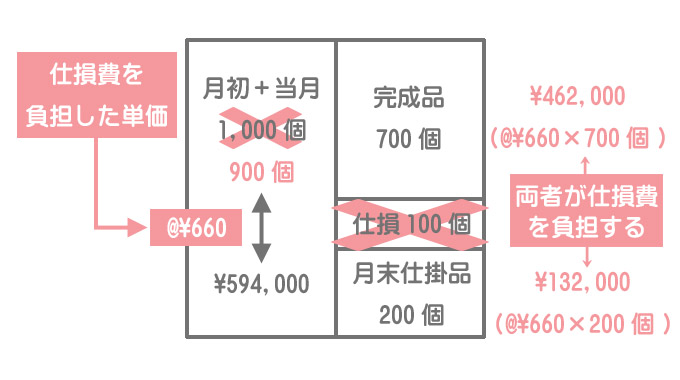

直接材料費の計算

両者負担のケースでは正常仕損品の評価額を当月製造費用から控除します。そして、この金額を計算上の投入量(正常仕損を無視した投入量)で割って単価を求め、この単価を使って月末仕掛品原価および完成品原価を求めます。

加工費の計算

「仕損品の評価額は材料費から控除する」(資料5)ので、加工費の計算では評価額は関係ありません。

(問2)の答え

以上より、完成品総合原価および月末仕掛品原価は次のとおりです。

- 完成品総合原価:直接材料費¥742,000+加工費¥462,000=¥1,204,000

- 月末仕掛品原価:直接材料費¥318,000+加工費¥132,000=¥450,000