今回は工業簿記の損益計算書と貸借対照表について学習します。商業簿記の場合とどこが異なるのかという点に注意しながら見てください。

目次 非表示

工業簿記も商業簿記と同じく、最終的に損益計算書や貸借対照表を作成します。

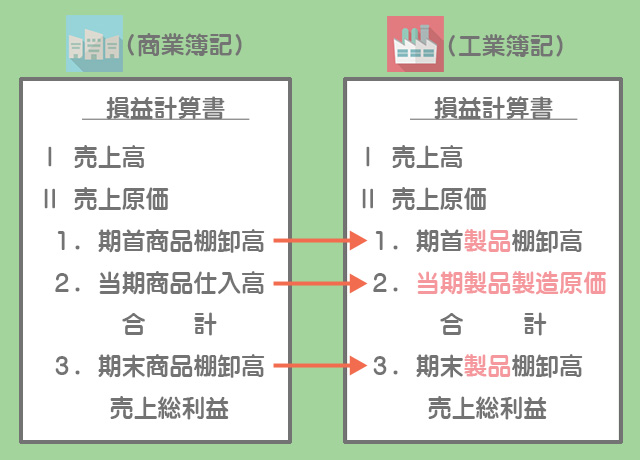

ただ、商業簿記(商品売買業)では商品を外部から仕入れてそのまま販売するのに対して、工業簿記(製造業)では販売する商品(製品)を自社で製造します。このような両者の違いに起因して、損益計算書や貸借対照表の表示方法などにも若干の違いがあるので注意してください。

商業簿記との違い

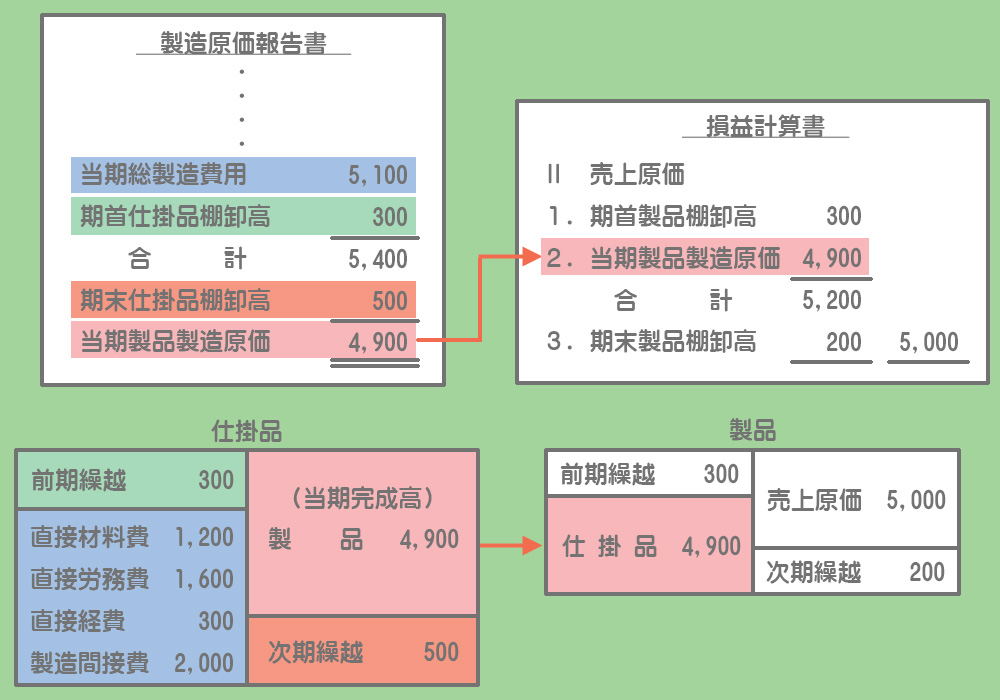

工業簿記における損益計算書では、売上原価の内訳項目の表示が商業簿記の場合と異なります。

具体的には「期首商品棚卸高」が「期首製品棚卸高」に、「期末商品棚卸高」が「期末製品棚卸高」にそれぞれ変わります。さらに、製造業では販売する商品(製品)を外部から仕入れるのではなく自社で製造するので、「当期商品仕入高」が「当期製品製造原価」に変わります。

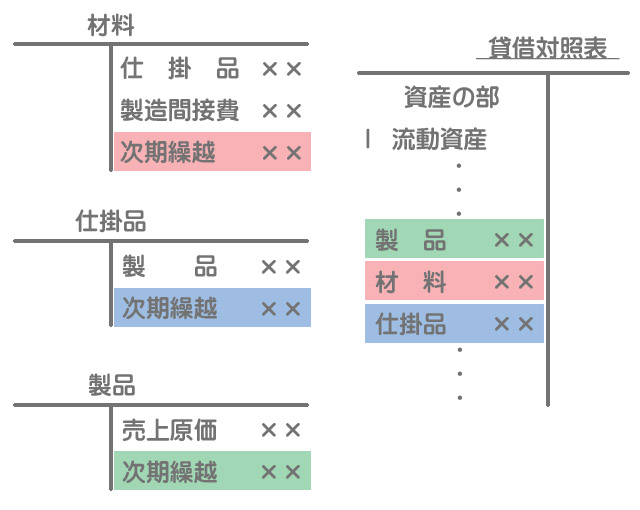

製品勘定との関係

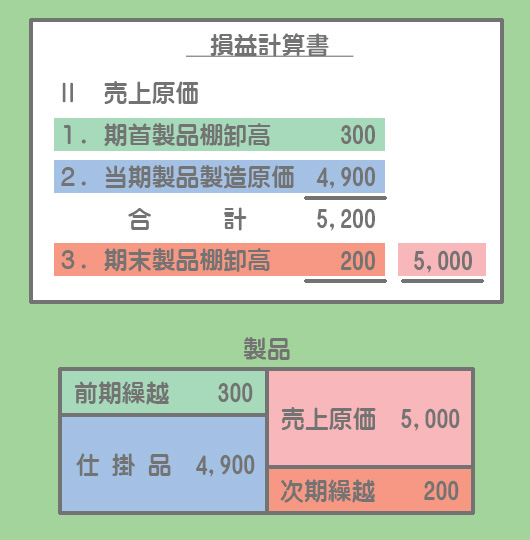

工業簿記における損益計算書の「売上原価」の項目は製品勘定を基に記入していきます。

製造原価報告書と損益計算書のつながり

売上原価の内訳項目の「当期製品製造原価」は、製造原価報告書で最終的に計算された当期製品製造原価の金額となります。

これは製造原価報告書(の末尾)が仕掛品勘定を表しており、損益計算書の売上原価の項目が製品勘定を表していると考えれば、両者のつながりをイメージしやすいと思います。

工業簿記における貸借対照表では「商品」ではなく「製品」となります。また、「材料」や「仕掛品」の次期繰越額(期末残高)が流動資産として表示されます。