3級では貸借対照表の表示について、資産は借方、負債と純資産(資本)は貸方に記入するということだけしか勉強しませんでした。しかし2級ではもう少し詳しい分類を知っていなければなりません。本章に入る前に貸借対照表のひな型とその概要について説明しておきます。

目次 非表示

貸借対照表のひな型と表示区分

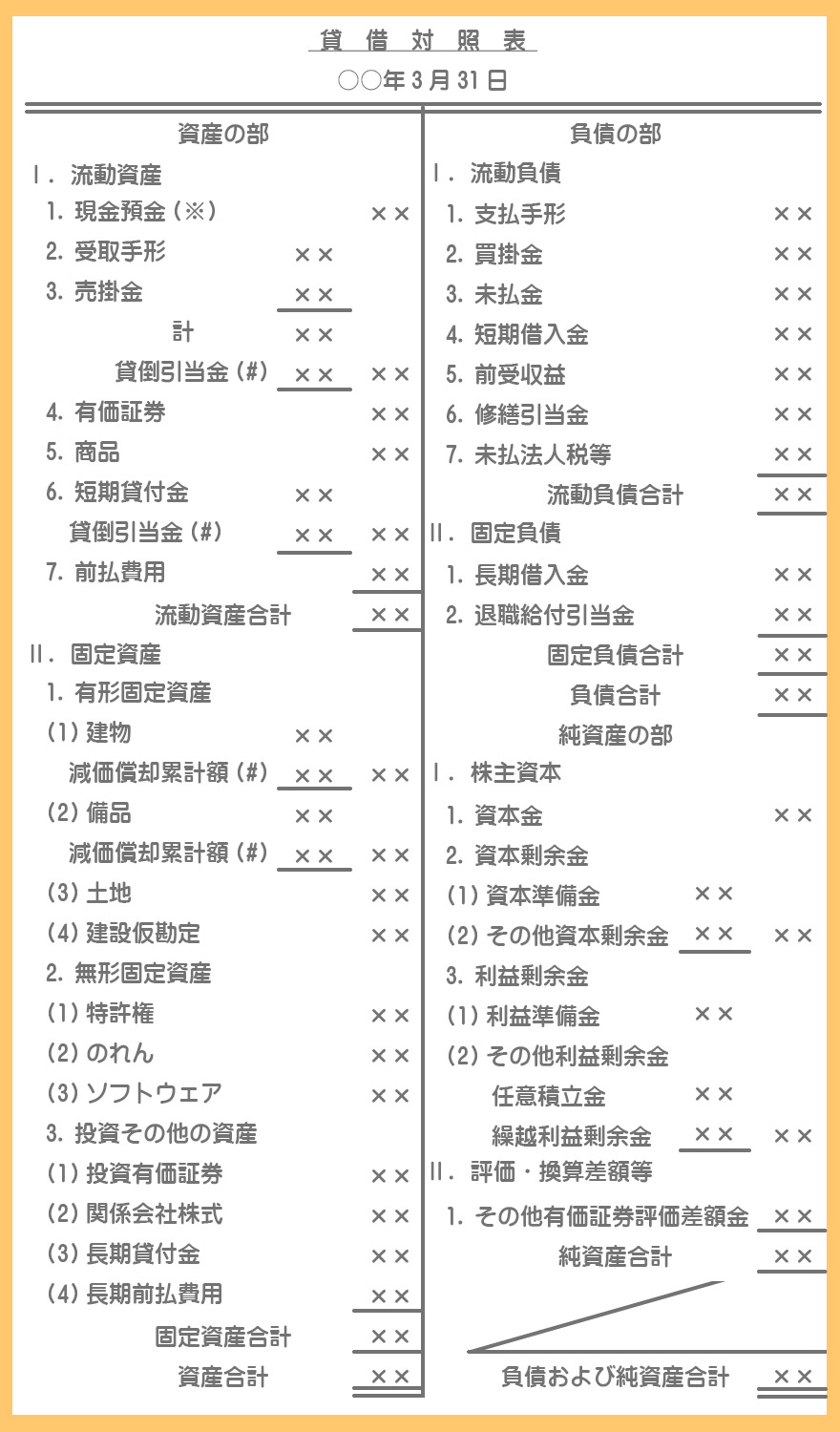

貸借対照表のひな型

表示している勘定科目は一部のみですが、すべての資産・負債・純資産の項目の分類をここで丸暗記する必要はありません。その都度確認していれば自然に覚えるので大丈夫です。

(※)現金預金には、小口現金、当座預金、普通預金などを含めて表示します。

(#)貸倒引当金や減価償却累計額などの評価勘定は、対象となる資産から控除する形式で借方(資産の部)に記載します。

貸借対照表の表示区分

資産の部

資産の部は、大きく「Ⅰ.流動資産」と「Ⅱ.固定資産」に区分されます(この他にも「Ⅲ.繰延資産」がありますが試験範囲外なので省略します)。

さらに「Ⅱ.固定資産」は、「1.有形固定資産」「2.無形固定資産」「3.投資その他の資産」の3つに分類します。

負債の部

負債の部は「Ⅰ.流動負債」と「Ⅱ.固定負債」に区分されます。

純資産の部

純資産の部は「Ⅰ.株主資本」と「Ⅱ.評価・換算差額等」に区分されます。

流動項目と固定項目の分類基準

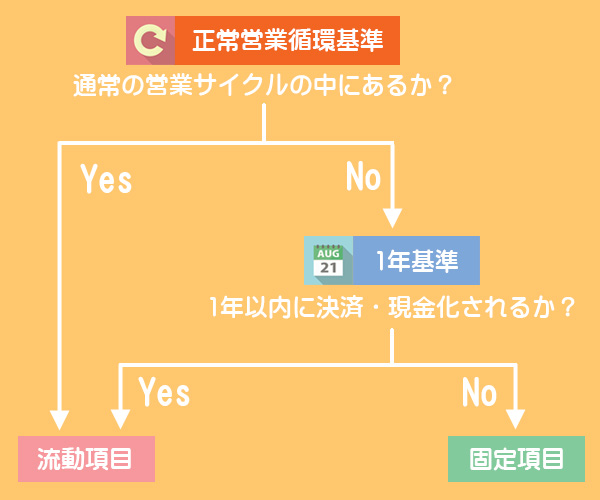

2つの分類基準

上で示したように資産と負債については流動項目と固定項目に分類しますが、その分類基準として次の2つのものがあります。

①正常営業循環基準

通常の営業サイクルの中に入る資産・負債(例えば、現金預金・売掛金・買掛金・商品など)は流動項目とし、それ以外は固定項目とする基準。

②1年基準(ワンイヤー・ルール)

決算日の翌日から起算して、1年以内に決済されたり現金化される資産・負債を流動項目とし、1年を超えるものを固定項目とする基準。

わが国における分類基準

わが国では2つの基準を併用して流動項目と固定項目の分類をしていきます。

まず①正常営業循環基準を使って通常の営業サイクルの中にあるものは流動項目とし、通常の営業サイクルの中にないものは次に②1年基準を適用します。

1年基準適用上の注意点

1年基準を適用する場合は、決算日ごとに流動項目か固定項目かの判断を行うということに注意してください。

例えば、当期末の時点で返済日が1年を超える貸付金(借入金)は貸借対照表上、「長期貸付金」(「長期借入金」)として固定資産(固定負債)に表示しますが、翌期末において返済日が1年以内になった場合は貸借対照表上、「短期貸付金」(「短期借入金」)として流動資産(流動負債)に表示しなければなりません。