前回の内容を踏まえて、損益計算書における「期末商品棚卸高」と貸借対照表における「商品」との関係について説明していきたいと思います。

目次 非表示

「期末商品棚卸高」と「商品」の関係

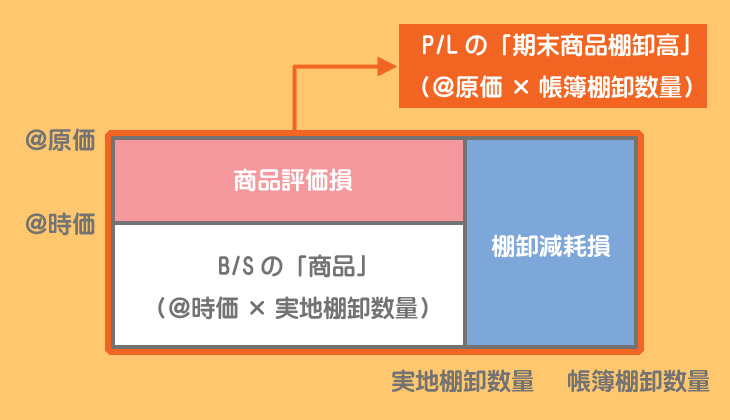

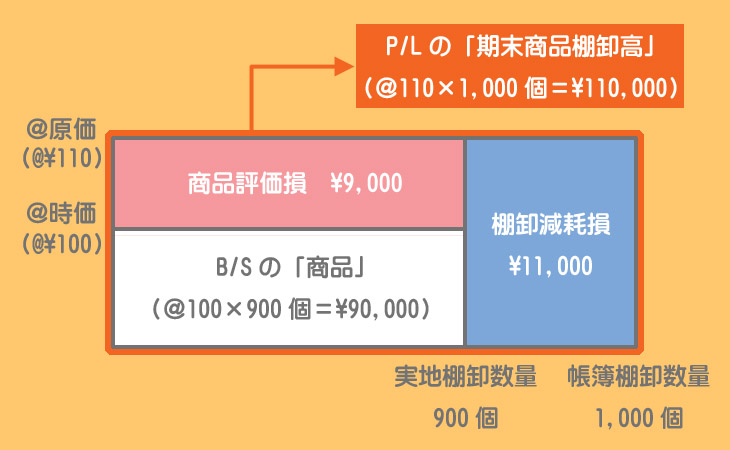

棚卸減耗損と商品評価損のボックス図

前回学習したように棚卸減耗損と商品評価損は繰越商品から控除するので、貸借対照表における「商品」の金額は棚卸減耗損と商品評価損を控除した後の金額であり、それは「@時価×実地棚卸数量」で計算されたものとなります。

一方、損益計算書における「期末商品棚卸高」の金額は棚卸減耗損と商品評価損を控除する前の金額(帳簿棚卸高)であり、「@原価×帳簿棚卸数量」で計算されたものです。

つまり棚卸減耗損や商品評価損がある場合には、損益計算書の「期末商品棚卸高」と貸借対照表の「商品」の金額が異なるということになるわけです。

ふむふむ。これを計算式で表すと次のようになるね。

または、

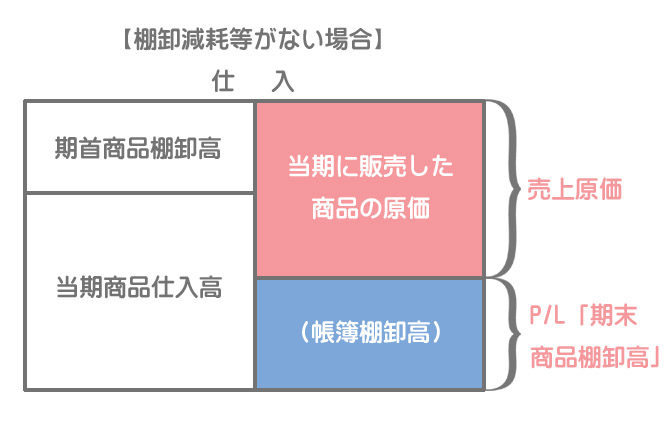

売上原価算定のイメージ

売上原価は本来、当期に販売した商品の原価を意味します。

棚卸減耗等がない場合、「期首商品棚卸高+当期商品仕入高ー期末商品棚卸高」で計算された金額は、まさしく当期に販売した商品の原価を表します。

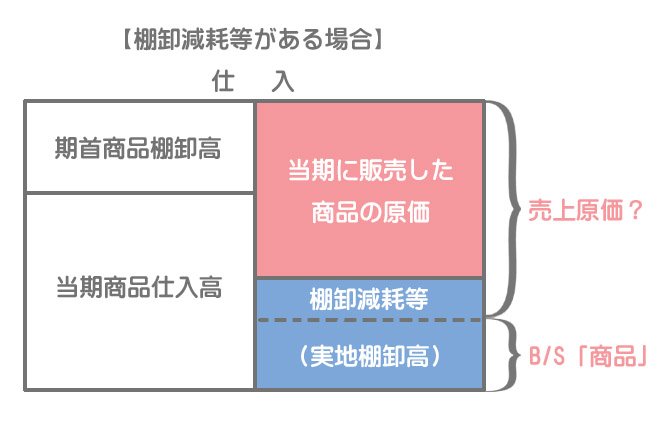

棚卸減耗等がある場合、もしこれらを控除した金額(実地棚卸高)にもとづいて売上原価を計算すると、売上原価に棚卸減耗等が含まれてしまいます。

そこで、損益計算書においては売上原価を帳簿棚卸高にもとづいて計算することで、いったん当期に販売した商品の原価を表示し、そこに棚卸減耗損等を加算するという形で表示します。

この点を確認するために、次は例題を使って実際に損益計算書を作成してみましょう。

損益計算書における表示方法

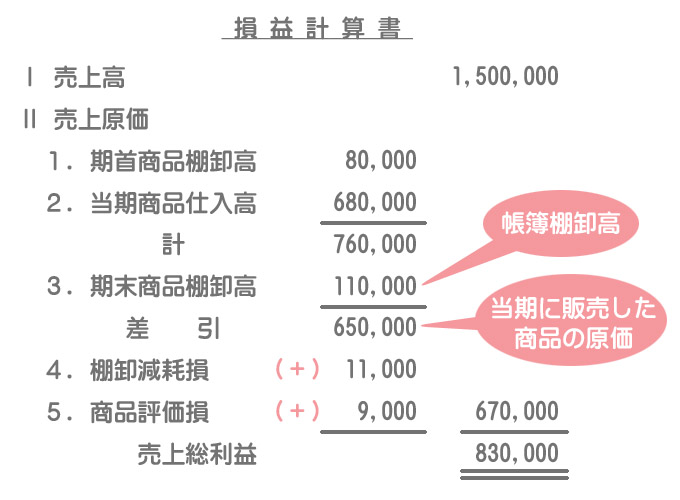

以下の資料にもとづいて、(1)損益計算書(売上総利益まで)を作成し、(2)貸借対照表の「商品」の金額を答えなさい。なお、棚卸減耗損は売上原価の内訳科目として表示する。

1.売上高:¥1,500,000

2.期首商品棚卸高:¥80,000

3.当期商品仕入高:¥680,000

4.期末商品に関する資料

・帳簿棚卸数量:1,000個

・実地棚卸数量: 900個

・原 価:@¥110

・正味売却価額:@¥100

ボックス図を書いてそれぞれの金額を求めます。ボックス図の白い面積が貸借対照表の「商品」の金額(¥90,000)となります。

【棚卸減耗損の計算】

【商品評価損の計算】

【損益計算書の作成 】

ちなみに、売上原価の算定および期末商品に係る一連の仕訳を示すと次のとおりです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 80,000 | 繰越商品 | 80,000 |

| 繰越商品 | 110,000 | 仕入 | 110,000 |

| 棚卸減耗損 | 11,000 | 繰越商品 | 11,000 |

| 商品評価損 | 9,000 | 繰越商品 | 9,000 |

| 仕入 | 11,000 | 棚卸減耗損 | 11,000 |

| 仕入 | 9,000 | 商品評価損 | 9,000 |