このページでは売買目的有価証券の一連の処理について学習します。取得~売却~決算という流れで理解するようにしましょう。

売買目的有価証券とは?

売買目的有価証券は売買目的有価証券勘定で処理し、貸借対照表には「有価証券」として流動資産の区分に表示します。

売買目的有価証券を購入したときの仕訳

売買目的有価証券を購入したときは、購入代価(有価証券の本体価格)に付随費用(証券会社に支払う手数料など)を加えた金額を取得原価とします。

取得原価の計算方法はどの有価証券でも同じなので、ここで覚えてしまいましょう。

「売買目的で」購入したという記述があるので、これを売買目的有価証券勘定で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 10,000 | 現金 | 10,000 |

取得原価の計算は次のとおりです。付随費用を含める点に注意してください。

配当金を受け取ったときの仕訳

株式を保有していると配当金を受け取ることができます。一般的には、会社から株式配当金領収証というものが送られてくるので、それを金融機関に持っていって換金してもらいます。

株式配当金領収証を受け取ったときに受取配当金(営業外収益)を計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | 受取配当金 | 100 |

株式配当金領収証は通貨代用証券だから「現金」で処理するって、3級で学習したよね。

売買目的有価証券を売却したときの仕訳

今度は売買目的有価証券を売却したときの仕訳を見ていきましょう。

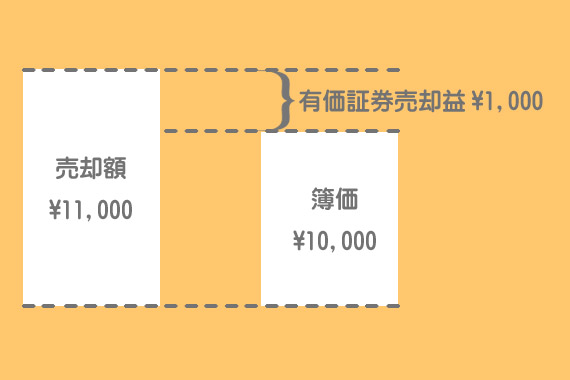

「売却額>簿価」のケース

有価証券の帳簿価額(簿価)が売却額を下回る場合は、その差額を有価証券売却益(営業外収益)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 11,000 | 売買目的有価証券 | 10,000 |

| 有価証券売却益 | 1,000 |

「売却額<簿価」のケース

有価証券の帳簿価額(簿価)が売却額を上回る場合は、その差額を有価証券売却損(営業外費用)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 9,500 | 売買目的有価証券 | 10,000 |

| 有価証券売却損 | 500 |

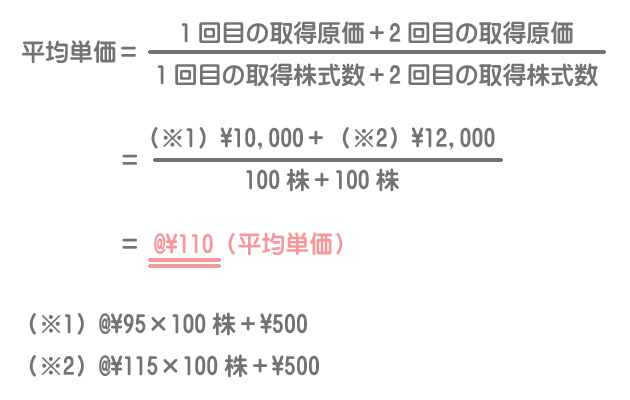

同じ銘柄の株式等を複数回に分けて購入した場合

① 4月1日に売買目的でA社株式100株を1株@¥95で購入し、代金は手数料¥500とともに現金で支払った。

② 4月15日に売買目的でA社株式100株を1株@¥115で購入し、代金は手数料¥500とともに現金で支払った。

③ 4月25日にA社株式150株を1株あたり@¥120で売却し、代金は当座預金とした。なお、A社株式は平均原価法によって記帳している。

| 借方科目 | 金額 | 貸方科目 | 金額 | |

|---|---|---|---|---|

| ① | 売買目的有価証券 | 10,000 | 現金 | 10,000 |

| ② | 売買目的有価証券 | 12,000 | 現金 | 12,000 |

| ③ | 当座預金 | 18,000 | 売買目的有価証券 | 16,500 |

| 有価証券売却益 | 1,500 |

平均原価法(または移動平均法)とは、取得原価の合計金額を取得株式数の合計で割ったものを平均単価とし、これを使って売却時の帳簿価額を計算する方法です。

よって、売却したA社株式(売買目的有価証券)の簿価は¥16,500(=@¥110×150株)となります。

決算時の処理(時価評価)

売買目的有価証券は時価をもって貸借対照表価額とし、評価差額は当期の損益(営業外損益)とします。したがって、決算時には帳簿価額を時価に評価替えするための仕訳が必要となります。

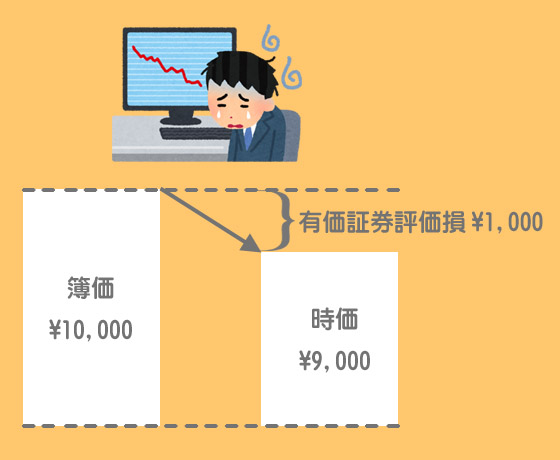

「簿価>時価」のケース

決算時の時価が簿価を下回っている場合には、簿価を時価まで切り下げるとともに、両者の差額を有価証券評価損(営業外費用)として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 有価証券評価損 | 1,000 | 売買目的有価証券 | 1,000 |

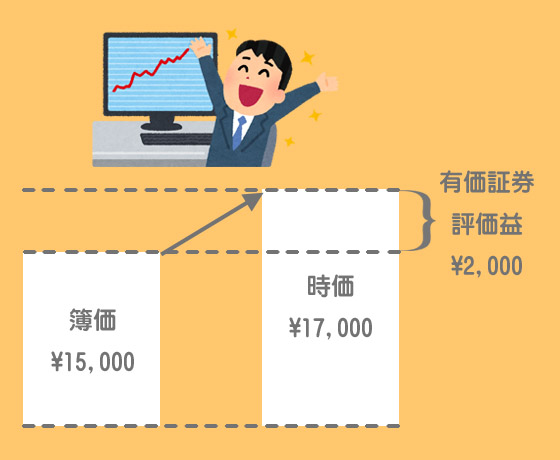

「簿価<時価」のケース

決算時の時価が簿価を上回っている場合には、簿価を時価まで切り上げるとともに、この差額を有価証券評価益(営業外収益)として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 2,000 | 有価証券評価益 | 2,000 |

2級仕訳問題集part.1のQ1-43~Q1-49を解きましょう!