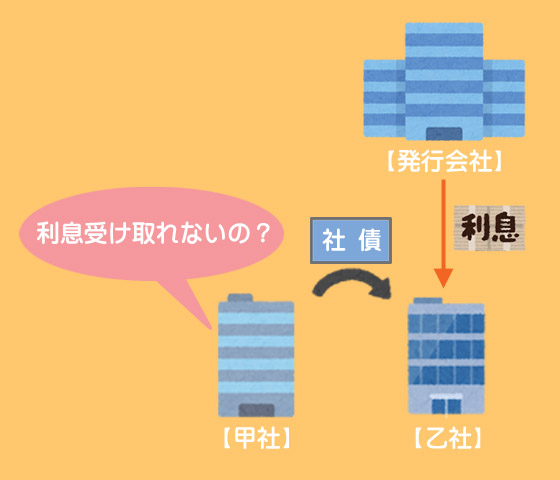

社債についている利札(クーポン)を利払日に金融機関に持ち込めば利息を受け取ることができます。つまり、利息を受け取ることができるのは利払日に社債を保有している者ということになるわけです。もし利払日の1日前に社債を売却した場合、1円も利息を受け取ることができないのでしょうか?

目次 非表示

端数利息とは?

社債を保有していると利払日には一定の利息を受け取ることができるわけですが、利払日以外に社債を売買した場合、ある問題が生じます。

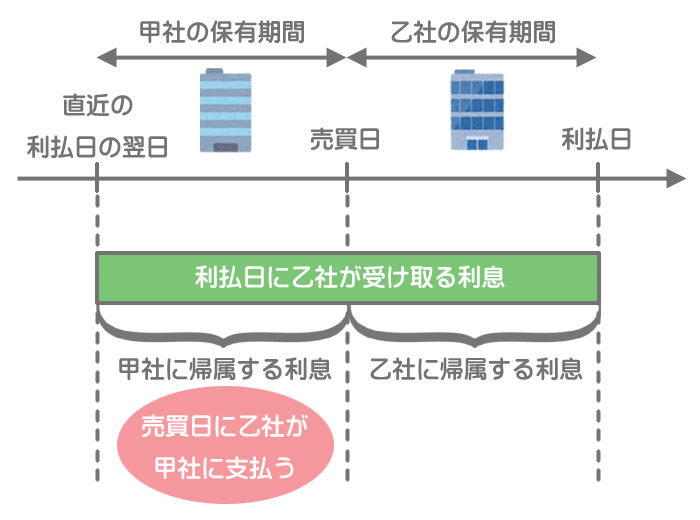

例えば、社債の利払日以外の日に甲社から乙社へ社債を売却した場合、次の利払日には社債を保有している乙社が利息のすべてを受け取るので、甲社は1円も利息を受け取れないということになります。

しかし、甲社が社債を保有していた期間に対応する利息は乙社ではなく甲社が受け取るべきものです。そこで、あらかじめ社債の売買日に甲社と乙社との間で受け取るべき利息の調整を行います。

具体的には、社債の売買日に社債自体の売買価額とは別に、直近の利払日の翌日から売買日までの日数に対応する利息を乙社が甲社に支払うことによって利息の調整を行います。

このような利息を端数利息(はすうりそく)といいます。

端数利息の計算方法

端数利息は次のように計算します。

端数利息の計算では次のことに注意してください。

- 経過日数の計算は直前の利払日の翌日から売買日までの期間で計算する。

- 端数利息の計算は日割計算で行う(ただし、問題に別段の指示がある場合はそれに従うこと)。日数の数え方は「西(2,4)向く(6,9)侍(11)、少の月」と覚えてください。

十一を縦に漢字で書くと武士の”士”の字に似ているので、サムライが「11」です。

社債等を購入した時の仕訳

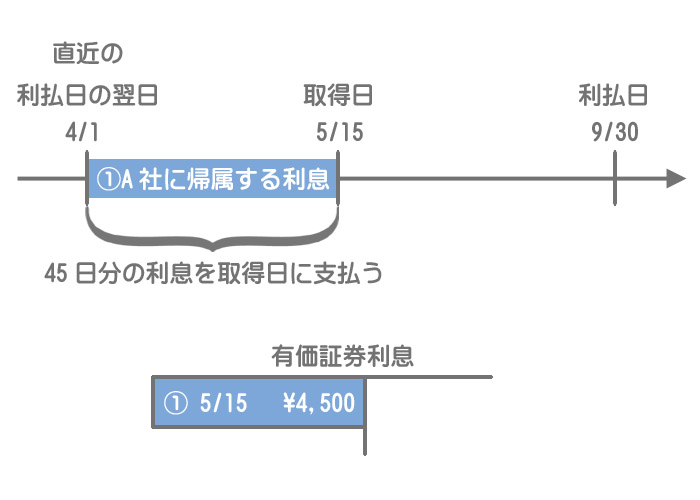

社債に限らず、有価証券の売買に関する問題ではタイムテーブルをイメージし、時系列に沿って考えることが重要です。

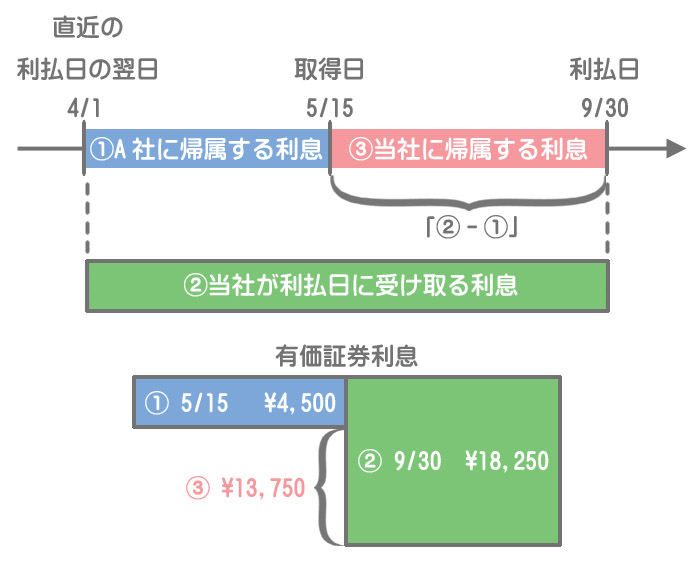

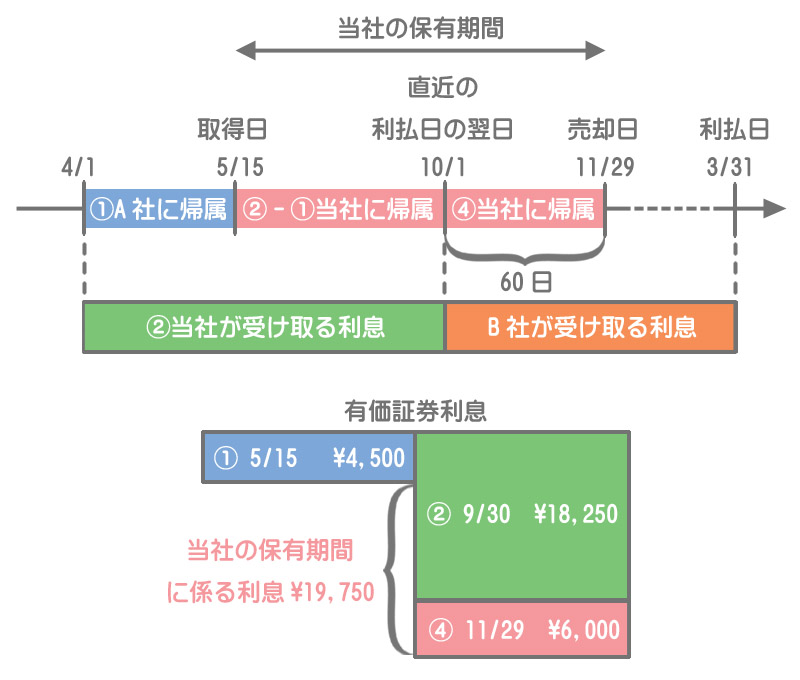

次の利払日(9月末)には、当社が利息の全額(6か月分)を受け取ることになりますが、直前の利払日の翌日(4月1日)から売買日(5月15日)までの期間(45日間)はA社が保有していたわけですから、これに対応する期間の利息はA社が受け取るべきものです。

そこで、この期間に係る端数利息を社債の取得日においてA社に支払うことにより調整します。なお、端数利息は有価証券利息勘定で処理をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売買目的有価証券 | 970,000 | 当座預金 | 974,500 |

| 有価証券利息 | 4,500 |

端数利息の計算は次のとおりです。

額面金額×年利率×経過日数/365日

=¥1,000,000×3.65%×45日/365日

=¥4,500

経過日数は「売買日」と「利払日の翌日」の両方を含めます。これを「両端(りょうは)入れ」といいます。

次の利払日(9月末)に当社が受け取る利息のうち、当社に帰属しない部分(A社に帰属する利息)をあらかじめマイナスしておくという意味で有価証券利息を借方に計上しておきます。

利払日の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 18,250 | 有価証券利息 | 18,250 |

有価証券利息の計算は次のとおりです。

=¥18,250

この時点で有価証券利息勘定の金額は¥13,750(貸方残高)となり、これが取得日の翌日から利払日までの利息となります。

つまり、当社が保有していなかった期間に対応する利息¥4,500が「有価証券利息」から控除されたことになるわけです。

社債等を売却した時の仕訳

次の利払日(3月末)にはB社が利息の全額(6か月分)を受け取ることになりますが、直前の利払日の翌日(10月1日)から売却日(11月29日)までの期間(60日間)は当社が保有していたので、これに対応する期間の利息は当社が受け取るべきものです。

そこで、当社に帰属する期間の端数利息を社債の売却日においてB社から受け取ることにより調整します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 986,000 | 売買目的有価証券 | 970,000 |

| 有価証券利息 | 6,000 | ||

| 有価証券売却益 | 10,000 |

端数利息は次のように計算します。

額面金額×年利率×経過日数/365日

=¥1,000,000×3.65%×60日/365日

=¥6,000

なお、借方の現金勘定の計算は次のとおりです。

¥1,000,000×¥98/¥100+¥6,000(端数利息)

=¥986,000

2級仕訳問題集part.1のQ1-63~Q1-64を解きましょう!