減価償却費の計算方法は3級で学習した定額法のほかにも様々な方法があります。2級では新たに定率法(200%定率法)と生産高比例法を学習します。

定率法による減価償却費の計算方法

定率法とは?

定率法による減価償却費の計算式

償却率は問題文で与えられるので安心してください。

定率法の特徴

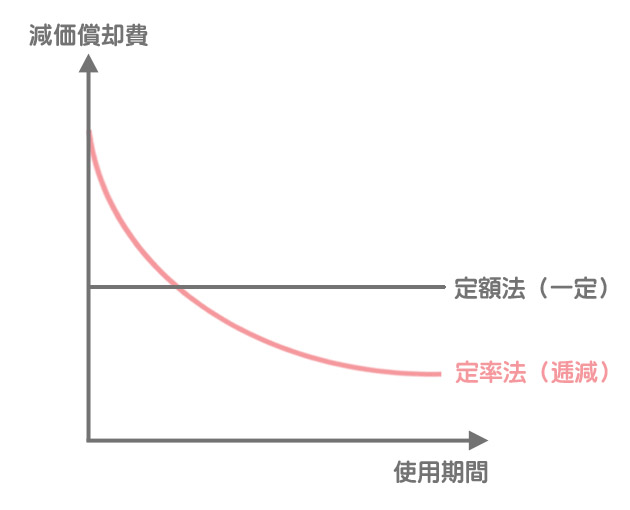

減価償却累計額は年々大きくなっていくので、逆に簿価は年々小さくなっていきます。

定率法では簿価に毎期一定の償却率を掛けて減価償却費を計算するので、減価償却費もまた年々減っていく(逓減していく)という特徴があります。

これは余談ですが、会計には「費用はなるべく早く多めに計上しよう」というルールがあります(これを保守主義の原則といいます)。

このルールに照らして見ると、毎期均等額の減価償却費を計上する定額法よりも、早期に多額の減価償却費を計上する定率法の方が望ましいということができます。

このほかにも、早期に多額の減価償却費を計上できることから、早期に支払う税金が少なくて済むというメリットもあります。

どういうこと?

減価償却費は現金支出を伴わない費用です。しかし、利益が少なくなって税金として出ていくお金が減るわけですから、減価償却費には節税効果があるんです。

定率法による減価償却費の計算と仕訳

- 問1:×2年3月31日の仕訳を示しなさい。

- 問2:×3年3月31日の仕訳を示しなさい。

問1:×2年3月31日の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 20,000 | 備品減価償却累計額 | 20,000 |

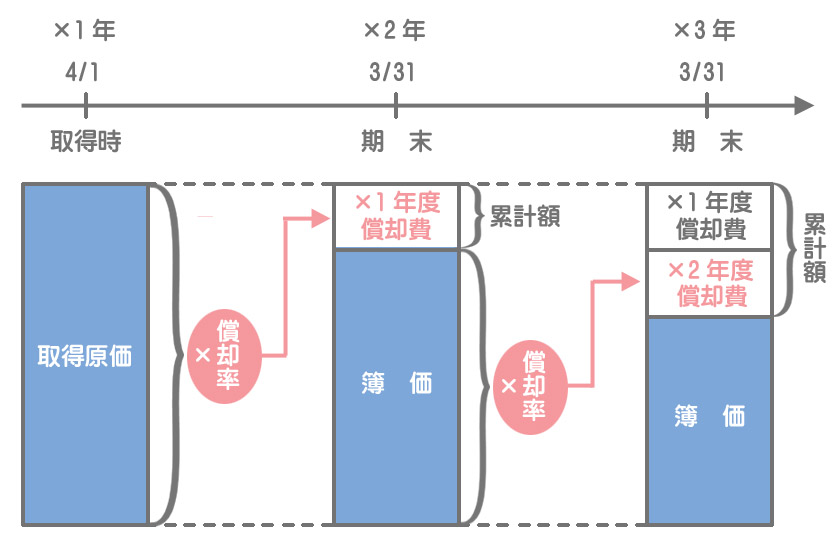

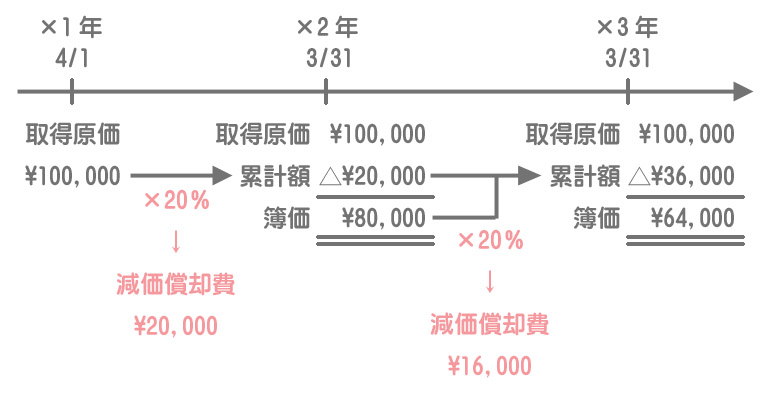

×1年度期首(×1年4月1日)における備品減価償却累計額の金額はゼロ(簿価=取得原価)なので、減価償却費は次のような計算になります。

問2:×3年3月31日の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 16,000 | 備品減価償却累計額 | 16,000 |

購入から2年目以降の減価償却費の計算では、取得原価から期首減価償却累計額を控除した金額に年償却率を掛けて計算します。

×2年度期首(×2年4月1日)における備品減価償却累計額の金額は、前期末(×2年3月31日)に計上された¥20,000なので減価償却費は以下の計算になります。

200%定率法とは?

平成19年の税制改正によって残存価額という概念が撤廃され、残存価額をゼロとして(厳密には備忘価額の1円まで)償却できるようになりました。

しかし、従来の定率法の償却率は残存価額がゼロの場合に計算ができないという問題が生じます。そこで、新たな計算方法による償却率が誕生しました。

200%定率法と区別するため、最初に説明した定率法を「旧定率法」という場合もあります。

もし試験で200%定率法が出題された場合、償却率を自分で計算しなくてはならないというケースも考えられるので、念のため200%定率法における償却率の計算方法も知っておくと安心だと思います。

- 取得日:×1年4月1日

- 取得原価:¥120,000

- 耐用年数:8年

- 残存価額:ゼロ

- 減価償却方法:200%定率法

まず定額法の償却率を求めます。定額法の償却率は「1÷耐用年数」で計算します。

次に、定額法の償却率(0.125)を2倍したもの(0.25)を定率法の償却率として減価償却費を計算します。例題2では当期首に取得しているので、減価償却累計額はゼロ(簿価=取得原価)となります。

生産高比例法による減価償却費の計算方法

生産高比例法とは?

固定資産の利用度に比例した減価償却費を計上する方法を生産高比例法といいます。

生産高比例法による減価償却費の計算式

生産高比例法では、取得原価から残存価額を控除したものに、固定資産の利用度(当期の利用量を総利用可能量で割ったもの)を掛けて減価償却費を計算します。

生産高比例法による減価償却費の計算と仕訳

- 問1:×2年3月31日の仕訳を示しなさい(×1年度の走行距離:4,000km)

- 問2:×3年3月31日の仕訳を示しなさい(×2年度の走行距離:20,000km)

問1:×2年3月31日の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 18,000 | 車両運搬具減価償却累計額 | 18,000 |

減価償却費の計算は次のとおりです。

生産高比例法では期首(または取得日)から期末(または売却日)までの固定資産の利用度に応じて減価償却費を計算するので、期中取得や期中売却の場合でも月割計算は行いません。

問2:×3年3月31日の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 90,000 | 車両運搬具減価償却累計額 | 90,000 |

(¥500,000×0.9)×20,000km/100,000km=¥90,000

2級仕訳問題集part.2のQ2-4~Q2-7を解きましょう!