株式を発行するケースとして①会社を設立するときに株式を発行する場合、②会社設立後に資金調達などのために株式を発行する場合があります。例題を使って順番に見ていきましょう。

資本金の額に関する会社法の規定

会社法という法律では、株式を発行したときの処理として次のように規定しています。

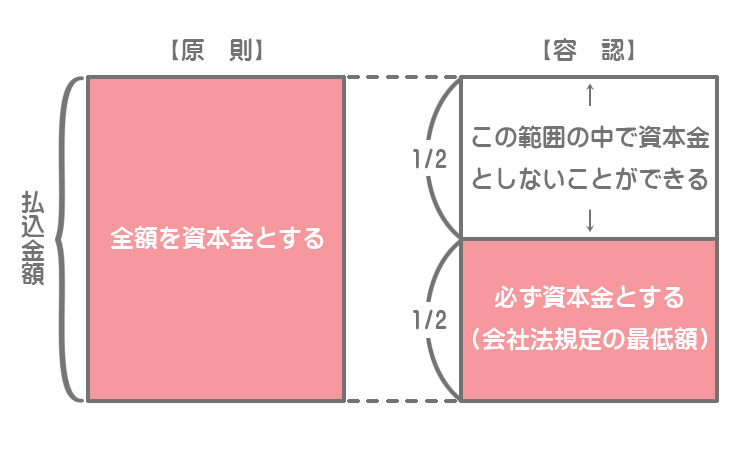

- 株式会社の資本金の額は、この法律に別段の定めがある場合を除き、設立又は株式の発行に際して株主となる者が当該株式会社に対して払込み又は給付をした財産の額とする。(会社法445条第1項)

- 前項の払込み又は給付に係る額の2分の1を超えない額は、資本金として計上しないことができる。(同条第2項)

- 前項の規定により資本金として計上しないこととした額は、資本準備金として計上しなければならない。(同条第3項)

この条文を分かりやすく説明すると、まず445条第1項の規定は、株式を発行したときは原則として払込金額の全額を資本金とするということを意味しています。

ただし2分の1を超えない額、つまり最大で払込金額の2分の1までを資本金としないことができます(第2項)。

また、資本金としなかった額については資本準備金として処理しなければなりません(第3項)。

会社設立時における株式の発行

原則的な処理方法

例題1のように、会計処理方法が複数あるにもかかわらず、そのうちどの方法を採用するかについて指示がない場合は原則処理を採用します。

これはどの問題でも共通して言えることなので、ぜひ覚えておいてください。

したがって、払込金の全額を資本金とします。なお、会社設立のために支出した費用(設立の際の株式の発行費用を含む)は創立費勘定(営業外費用)で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 100,000 | 資本金 | 100,000 |

| 創立費 | 10,000 | 現金 | 10,000 |

※払込金額:100株×@¥1,000=¥100,000

容認規定の処理方法

会社法で認められる最低額は払込金額の1/2なので、「資本金」となるのは¥50,000です。資本金としなかった部分は資本準備金として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 100,000 | 資本金 | 50,000 |

| 資本準備金 | 50,000 | ||

| 創立費 | 10,000 | 現金 | 10,000 |

会社設立後における株式の発行(増資)

会社の設立後において、資金調達などのために株式を発行することがあります。新株を発行することによって資本金が増加するので、この手続きのことを増資といいます。

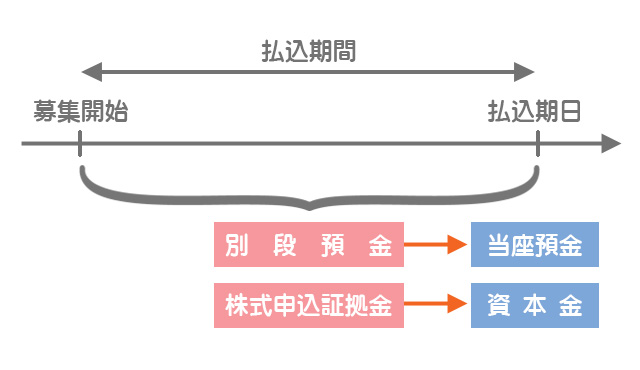

増資は一定の期間(払込期間)を設けて株主の募集を行い、その応募者から払込みを受けて、その払込期間の末日(払込期日)に株式の割り当てを行い、資本金を確定するという一連の手続きを経て行われます。

申込日の仕訳

払い込まれた金額は株主が確定するまでの間、申込者から一時的に預かっているにすぎません。割当に漏れた申込者に対して後で返還することになるかもしれないので、会社が自由に使うことができないからです。

そこで、通常の預金とは区別して「別段預金」とします。

また、払い込まれた金額は株主が確定するまで資本金とならないので、資本金とは区別して「株式申込証拠金」で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 別段預金 | 100,000 | 株式申込証拠金 | 100,000 |

払込期日の仕訳

ケース1:原則的な処理方法

払込人は払込期日から株主となるので、払込期日において「別段預金」および「株式申込証拠金」をそれぞれ「当座預金」および「資本金」へ振り替えます。

増加資本金の額については設立の場合と同じですが、増資の際の株式発行費用は株式交付費(営業外費用)として処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 100,000 | 別段預金 | 100,000 |

| 株式申込証拠金 | 100,000 | 資本金 | 100,000 |

| 株式交付費 | 10,000 | 現金 | 10,000 |

あちゃ~。間違えて「創立費」にしちゃった。増資の際の株式発行費用は株式交付費だったね。みんなも注意しよう!

ケース2:容認規定の処理方法

会社法で認められる最低額は払込金額の1/2で、資本金としなかった金額は資本準備金で処理します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 当座預金 | 100,000 | 別段預金 | 100,000 |

| 株式申込証拠金 | 100,000 | 資本金 | 50,000 |

| 資本準備金 | 50,000 | ||

| 株式交付費 | 10,000 | 現金 | 10,000 |

資本金組入れ額の計算方法は設立の時と同じです。

2級仕訳問題集part.2のQ2-39~Q2-42を解きましょう!