これまで、投資と資本の相殺消去および開始仕訳について学習しました。これに当期の連結修正仕訳を加えて連結財務諸表を作成します。当期の連結修正仕訳は多岐に及びますので、1つずつ丁寧にマスターしていきましょう。

目次 非表示

のれんの償却

連結財務諸表は開始仕訳に当期の連結修正仕訳を加味して作成します。日商簿記2級で出題される主な連結修正仕訳はこのようになっています。

このページでは、1.のれんの償却、2.子会社の当期純損益の振り替え、3.子会社の配当金の修正について学習します。

借方に生じたのれんは連結貸借対照表の無形固定資産に表示し、20年以内に償却します。また、のれんの償却額はのれん償却として連結損益計算書の販売費及び一般管理費に表示します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| のれん償却 | 50 | のれん | 50 |

・¥1,000÷20年=¥50

子会社の当期純損益の振り替え

連結財務諸表は親会社と子会社の個別財務諸表を合算し、連結修正仕訳を加えて作成します。

このとき、もし子会社の当期純利益の振り替えに係る処理をしないと子会社の当期純利益の全額が親会社(連結損益計算書)の利益となります(ひいては、その全額が親会社の利益剰余金となります)。

しかし40%は親会社以外の株主(非支配株主)の持分なわけですから、これを無視して子会社の当期純利益の全額を親会社のものとするわけにはいきません。

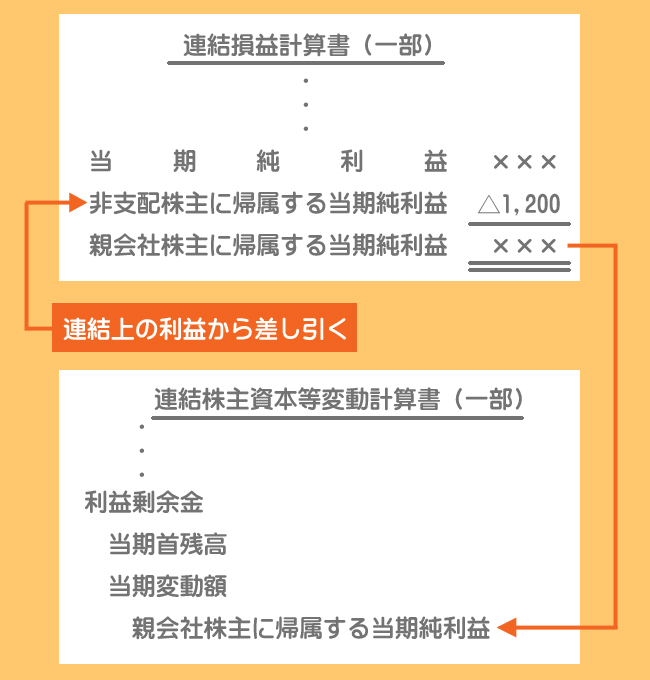

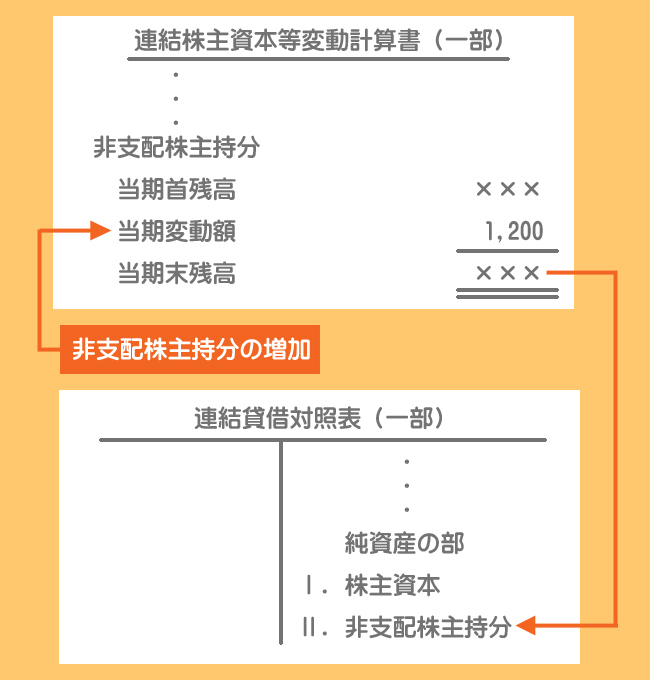

そこで非支配株主持分に相当する金額については、連結損益計算書の利益から控除するとともに、非支配株主持分を増額してやります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主に帰属する当期純利益 | 1,200 | 非支配株主持分当期変動額 | 1,200 |

「非支配株主に帰属する当期純利益」とは?

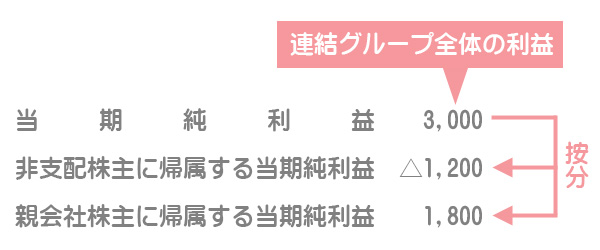

「非支配株主に帰属する当期純利益」は子会社の当期純利益のうち親会社に帰属しないものなので、連結損益計算書の当期純利益から差し引きます。控除後の金額が「親会社株主に帰属する当期純利益」となり、これを連結株主資本等変動計算書に記入します(利益剰余金の増加)。

連結グループ全体の利益を非支配株主の分と親会社株主の分に按分するというイメージです。

「借方の項目→費用→利益のマイナス」と考えればわかりやすいかもしれませんね(厳密には費用ではありませんが)。

「非支配株主持分当期変動額」とは?

子会社の当期純利益のうち非支配株主に帰属する金額は、連結株主資本等変動計算書における非支配株主持分の当期変動額に記入します。当期純利益の場合は非支配株主持分が増加します。

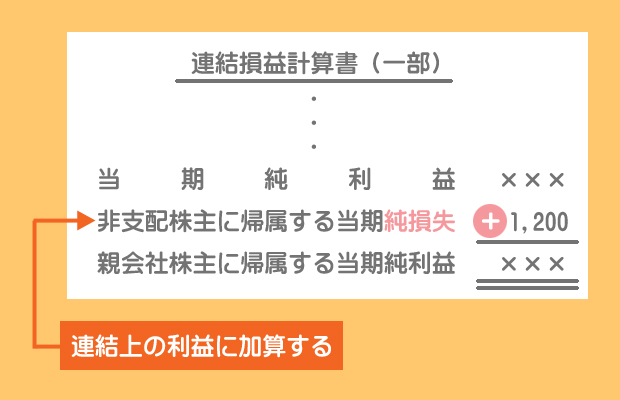

当期純損失が計上された場合

子会社において当期純損失が計上された場合は、連結損益計算書で「非支配株主に帰属する当期純損失」と表示し、連結上の利益に加算します。

これは非支配株主に子会社の損失の一部を負担させることで、親会社の損失が減少するためです。

子会社の配当金の修正

この仕訳を親会社持分と非支配株主持分に分けてみていきましょう。以前にも説明しましたが、もう一度連結修正仕訳のやり方を簡単におさらいしておきます。

- 親会社および子会社が実際に行った仕訳(個別会計上の処理)を考える。

- 連結ベースでのあるべき仕訳(連結会計上あるべき処理)を考える。

- ①の仕訳を合算し、②の仕訳になるように修正する。

親会社持分に係る仕訳

①個別上の処理

(貸)受取配当金 600

(貸)現金 600

②連結会計上あるべき処理

連結ベースでみると、子会社の親会社に対する配当は同じ組織内で現金の保管場所が変わったにすぎません。

したがって、連結上は収益(受取配当金)の増加や純資産(繰越利益剰余金)の減少は発生しないということになるので「仕訳なし」となります。

③連結修正仕訳

連結上は「仕訳なし」となるように、子会社の配当に係る「受取配当金」および「繰越利益剰余金」を修正します。

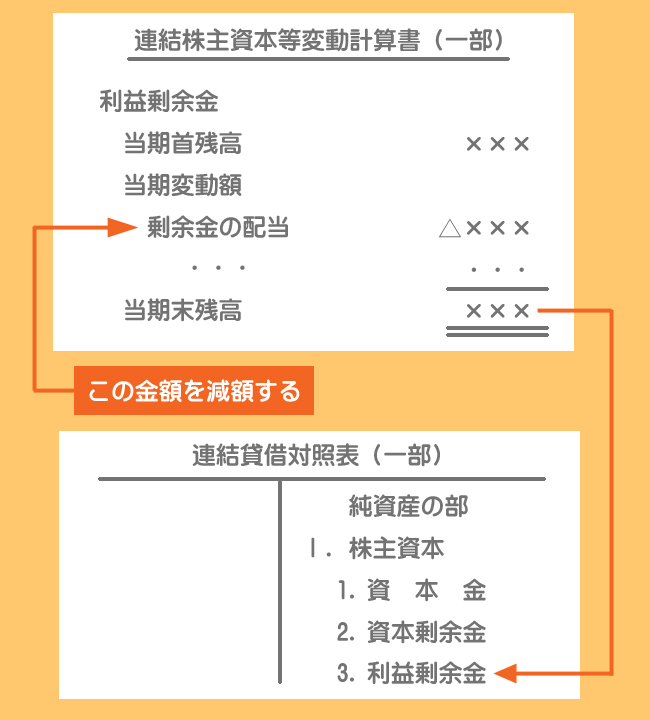

ただし、連結修正仕訳では連結財務諸表の科目を使って処理するので「繰越利益剰余金」ではなく、連結株主資本等変動計算書の「剰余金の配当」(または「配当金」)を使って仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取配当金 | 600 | 剰余金の配当 | 600 |

「剰余金の配当」は利益剰余金のマイナス項目なので、借方項目としての性質があります。それを貸方に記入することで、利益剰余金のマイナス項目(「剰余金の配当」)をマイナスする(結果的に利益剰余金が増加する)ということです。

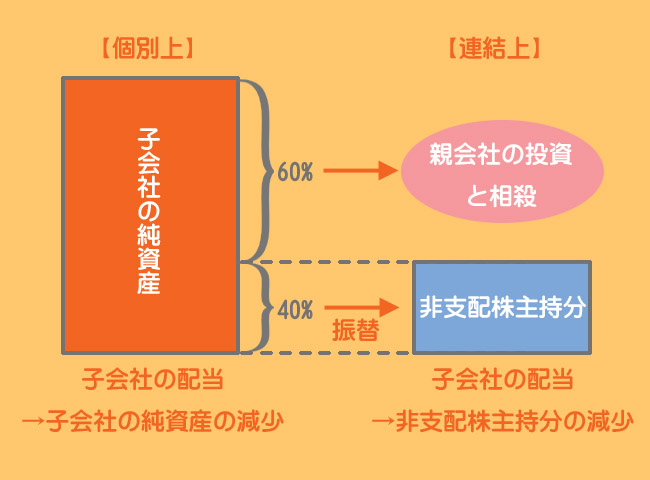

非支配株主持分に係る仕訳

①個別上の処理

これはS社から連結外部の非支配株主への配当なので、もちろんP社の仕訳は関係ありません。

(貸)現金 400

②連結会計上あるべき処理

(貸)現金 400

利益剰余金のうち非支配株主の持分は、開始仕訳(投資と資本の相殺消去)において「非支配株主持分」へ振り替えています。

そのため、S社の剰余金の配当のうち非支配株主に帰属する分は連結上、利益剰余金の減少とはせずに非支配株主持分の減少として処理します。

したがって、繰越利益剰余金(連結上は「剰余金の配当」)を貸方に記入して、個別上の仕訳(利益剰余金の減少)を取り消します。

③連結修正仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主持分当期変動額 | 400 | 剰余金の配当 | 400 |

子会社の純資産が増えた時は「非支配株主持分」を増やすわけですから、逆に純資産が減ったときは「非支配株主持分」を減らすのは当たり前ですよね。

連結上は剰余金の配当ではなく、お金を払って「非支配株主持分」を買った(買い戻した)と考えることができます。

連結修正仕訳

以上の親会社持分に係る仕訳と非支配株主持分に係る仕訳を合算したものが、子会社の配当金の修正に係る連結修正仕訳となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取配当金 | 600 | 剰余金の配当 | 1,000 |

| 非支配株主持分当期変動額 | 400 |

2級仕訳問題集part.3のQ3-22~Q3-24を解きましょう!