連結会社相互間の債権・債務および連結会社相互間における商品売買その他の取引に係る項目は相殺消去しなければなりません。このページでは親子会社間の売上高と仕入高の相殺消去および貸付金と借入金の相殺消去について学習します。

目次 非表示

対照項目とは?

親子会社間の取引は連結ベースで見ると内部取引となるため、その取引に係る対照項目は相殺消去しなければなりません。

連結会社相互間の債権と債務とは、相殺消去しなければならない。

連結会社相互間における商品売買その他の取引に係る項目は、消去しなければならない。

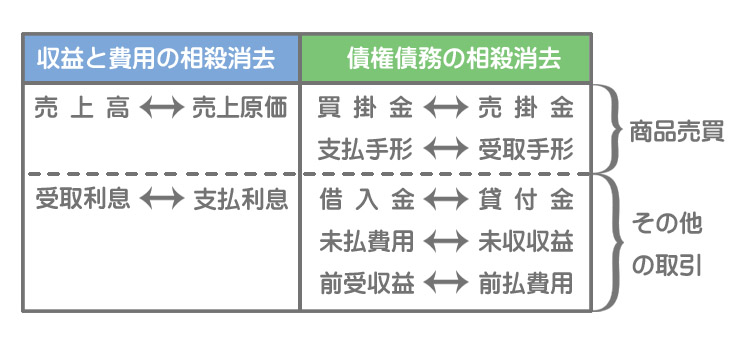

対照項目とは、連結会社相互間の取引高およびその取引から生じた債権・債務等の残高をいいます。

相殺消去される対照項目の例

売上高と仕入高の相殺消去

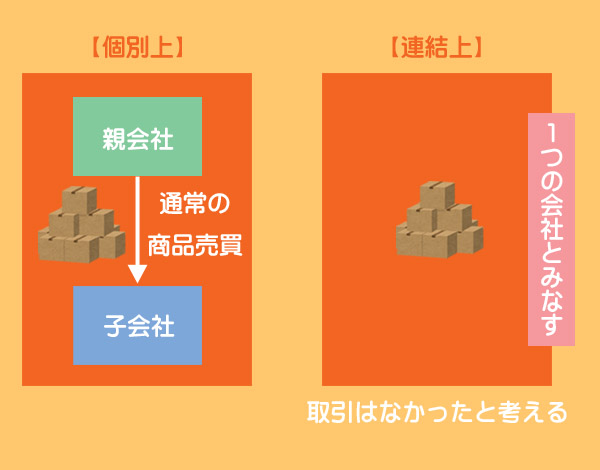

連結会社間で商品売買を行った場合、親会社・子会社それぞれの個別ベースで見た場合は通常の商品売買となりますが、連結ベースでみると単に商品の保管場所が変わったにすぎず、何の取引も発生していないことになります。

そこで、連結修正仕訳によって取引がなかった状態(仕訳なしの状態)に修正する必要があります。

連結修正仕訳

連結修正仕訳では連結P/L上の科目を使うため、「売上」ではなく「売上高」とします。また連結P/Lでは通常、売上原価の内訳は示さずに一括して表示するので、「仕入」(当期商品仕入高)ではなく「売上原価」とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上高 | 1,000 | 売上原価 | 1,000 |

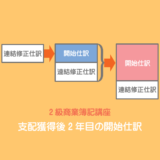

翌期の開始仕訳について

売上高と仕入高の相殺消去では、収益と費用が同額づつ減少するので利益に影響を及ぼしません(利益剰余金は変動しない)。したがって、翌期においてこの連結修正仕訳に関する開始仕訳は必要ないということになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金当期首残高 | 1,000 | 利益剰余金当期首残高 | 1,000 |

前期の収益と費用が当期の損益計算書に記載されることはないので、開始仕訳をしなくても連結上、収益や費用が過大に(過少に)計上されるといったことはありません。

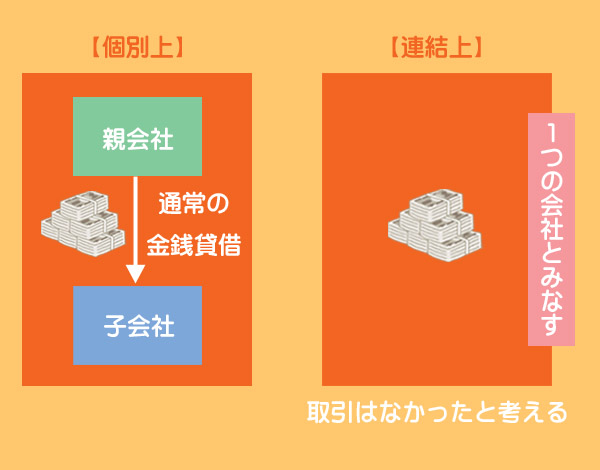

貸付金と借入金の相殺消去

連結会社間で金銭貸借などを行った場合、個別ベースで見た場合は通常の貸付金・借入金となりますが、連結ベースでみると単に現金の保管場所が変わったにすぎず、何の取引も発生していないことになります。

そこで、連結修正仕訳によって取引がなかった状態(仕訳なしの状態)に修正する必要があります。

(1)貸付金と借入金の相殺消去

連結ベースでは金銭貸借取引自体がなかったと考えるので、債権(短期貸付金)と債務(短期借入金)を相殺消去するとともに、この取引に係る受取利息と支払利息、および未収収益と未払費用を相殺消去します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 短期借入金 | 1,000 | 短期貸付金 | 1,000 |

(2)受取利息と支払利息の相殺消去

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取利息 | 40 | 支払利息 | 40 |

(3)経過勘定項目の相殺消去

未収収益(受取利息にかかるもの)の対照項目は未払費用(支払利息にかかるもの)となるので、この両者を相殺消去します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未払費用 | 20 | 未収収益 | 20 |

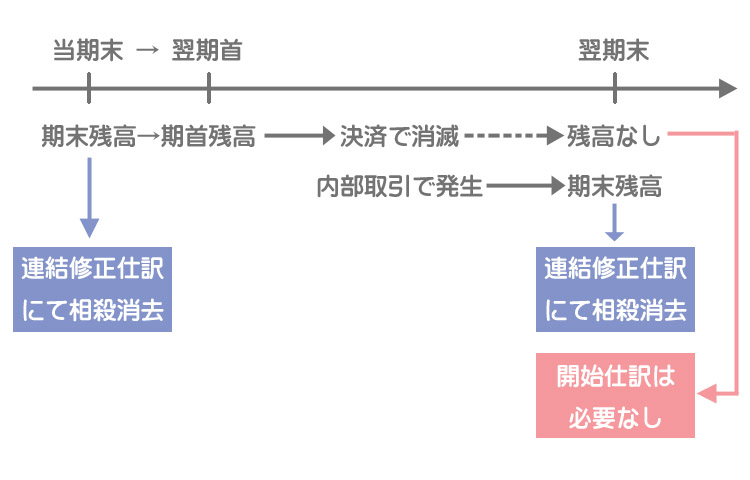

翌期の開始仕訳について

債権・債務の当期末残高(翌期首残高)は、翌期中に決済などによって消滅する(翌期末残高にはならない)ので、翌期においてこの連結修正仕訳に関する開始仕訳は必要ありません。

消滅しなくても、連結修正仕訳において相殺消去されるので問題ないわけです。

2級仕訳問題集part.3のQ3-25~Q3-26を解きましょう!