今回は貸倒引当金の繰入限度超過額について、最も分かりやすい例(売掛金が貸し倒れた場合)を使って説明していきます。仕訳ができるようになるのはもちろん大事ですが、仕訳の意味(仕組み)を理解することも重要です。

貸倒引当金の繰入限度超過額とは

貸倒引当金は、売掛金や受取手形、貸付金などの債権に対して、将来の貸し倒れを見積り、それを当期の費用として見越計上するために設定します。

会計では企業の実態を表すための適正な期間損益計算を目的としているので、会社の状況に応じて経営者等が貸倒引当金を設定します。

しかし課税の公平性を目的とする税法では、たとえ将来発生することが予測される費用・損失であっても原則として経営者の恣意性が介入するような見越計上は認められません。

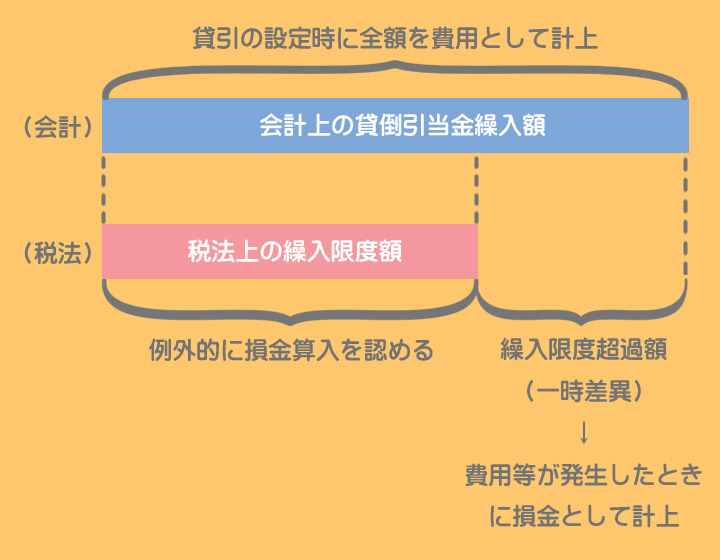

ただし、会計上は将来発生することが予測される費用・損失を見越計上することが慣行化していることから、税法においても例外的に貸倒引当金の繰入額を損金に算入することを認めています。

ただし無制限に損金算入を認めているわけではなく、公平性を担保するために損金に算入できる金額は画一的に計算された一定額(繰入限度額)までとし、繰入限度額を超過する金額(繰入限度超過額)については、原則通り費用・損失が発生したときに損金として計上することとしています。

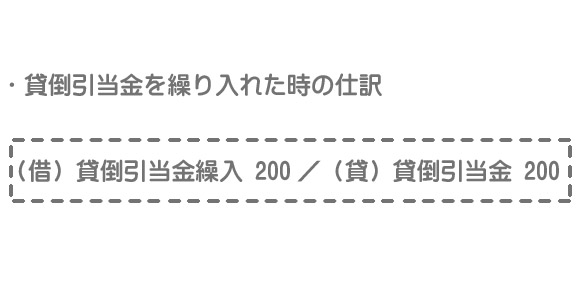

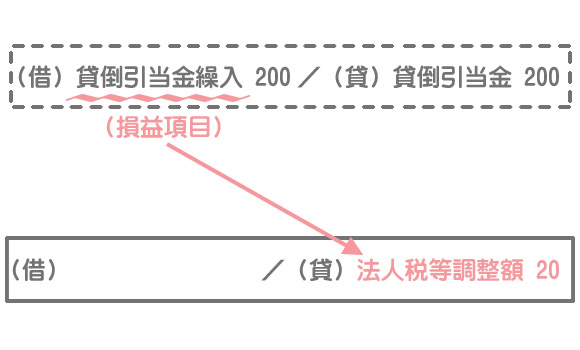

繰入限度超過額の仕組み(考え方)

差異が発生したとき

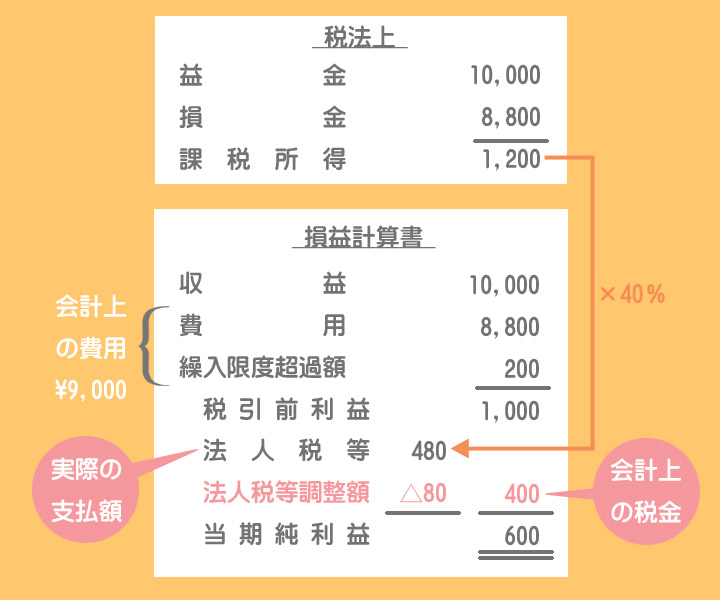

例)第1期の収益¥10,000、費用¥9,000(うち、貸倒引当金の繰入限度超過額¥200)

貸倒引当金の繰入限度超過額は損金不算入(費用であるが損金でない)なので、差異が発生した年度においては「会計上の費用>税法上の損金」という関係になります。

「会計上の費用>税法上の損金」ということは「会計上の利益(税引前当期純利益)<税法上の課税所得」となります。

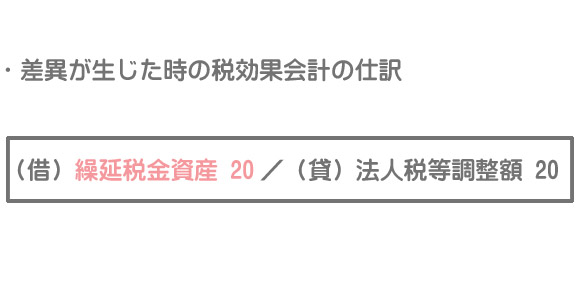

そのため、「会計上の税金(費用)<税法上の税額(実際の支払額)」となるので、税引前当期純利益と法人税等を対応させるためには税法上の税額を減少させる調整をします。

これは将来の法人税等の前払額を表すので借方は「繰延税金資産」とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰延税金資産 | 80 | 法人税等調整額 | 80 |

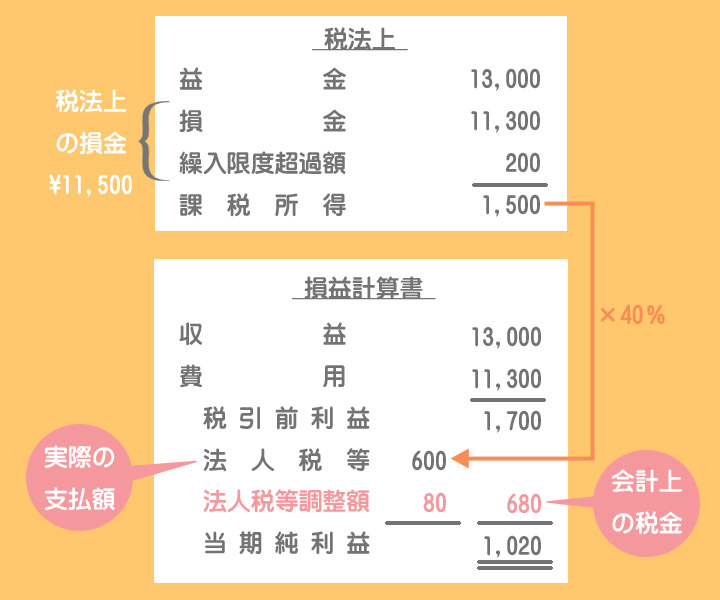

差異が解消したとき

例)第2期の収益¥13,000、費用¥11,300

繰入限度超過額は差異が解消した時に損金として処理するので「会計上の費用<税法上の損金」となります。

「会計上の利益>税法上の課税所得」ということは、「会計上の税金>税法上の税額(実際の支払額)」となるので、税引前当期純利益と法人税等を対応させるためには税法上の税額を増加させる調整をします。

差異が解消したときに税金の前払額である繰延税金資産を取り崩すので、貸方は繰延税金資産となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 法人税等調整額 | 80 | 繰延税金資産 | 80 |

これは将来(差異が解消したとき)の課税所得を減少させる一時差異なので、将来減算一時差異となります。

繰入限度超過額の問題の解き方(テクニック)

仕訳の仕組みについて説明しましたが、試験では時間も限られているので、「繰入限度超過額は損金不算入」→「会計上の費用>税法上の損金」→「会計上の利益<税法上の課税所得」→「会計上の税金<税法上の税額」と考えるのは少々面倒です。

そこで、早く仕訳をできるテクニックを紹介します。

「仕訳のやり方を丸暗記してください」と言っているわけではありません。仕訳の仕組み(理屈)を理解したうえでテクニックをマスターしましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰延税金資産 | 20 | 法人税等調整額 | 20 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰延税金資産 | 12 | 法人税等調整額 | 12 |

法人税等の調整は期末に行うため、第1期に発生した差異の解消と第2期に発生した差異の処理は一括して行います。したがって、上の仕訳は次の2つの仕訳を合算したものとなります。

(貸)繰延税金資産 20

(貸)法人税等調整額 32

次のように計算しても構いません。

=(第2期の繰入限度超過額¥80ー第1期の繰入限度超過額¥50)×40%

=¥12

2級仕訳問題集part.3のQ3-1~Q3-2を解きましょう!