前回は直接費を仕掛品勘定の借方に、間接費を製造間接費勘定の借方に集計したところまで説明しましたが、今回はその続き(月次決算までの流れ)を見ていきましょう。

目次 非表示

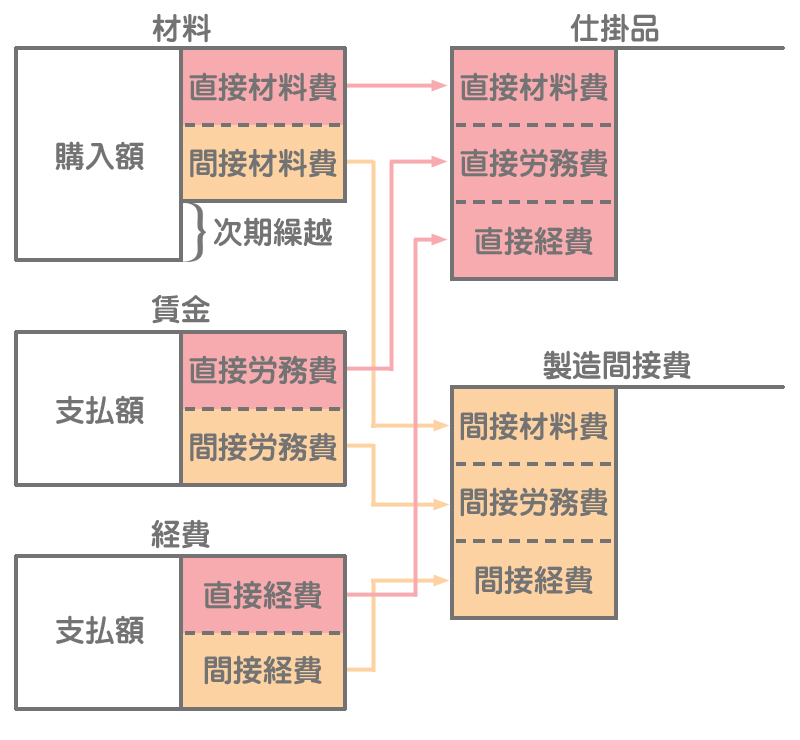

前回のおさらいを簡単にしておくと、直接材料費・直接労務費・直接経費を仕掛品勘定の借方に集計し、間接材料費・間接労務費・間接経費を製造間接費勘定の借方に集計しました。

忘れた人はこちら。

【工業簿記の流れ】材料費、労務費、経費の仕訳と勘定記入のやり方

【工業簿記の流れ】材料費、労務費、経費の仕訳と勘定記入のやり方

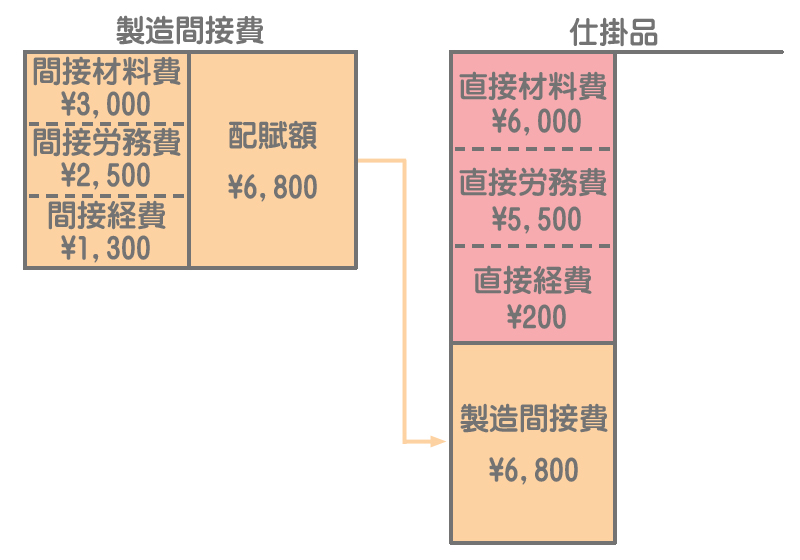

次のステップとして製造間接費勘定に集計された間接費を仕掛品勘定の借方へ振り替えますが、この作業を製造間接費の配賦(はいふ)といいます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 6,800 | 製造間接費 | 6,800 |

製造間接費は直接製品に跡付けできないので、これを適切な配賦基準によって製品に配賦することで、より正確に原価を計算しようという意味があります。

この点に関しては学習を進めていくうちに意味が分かるようになると思うので、今の段階ではわからなくても大丈夫です。

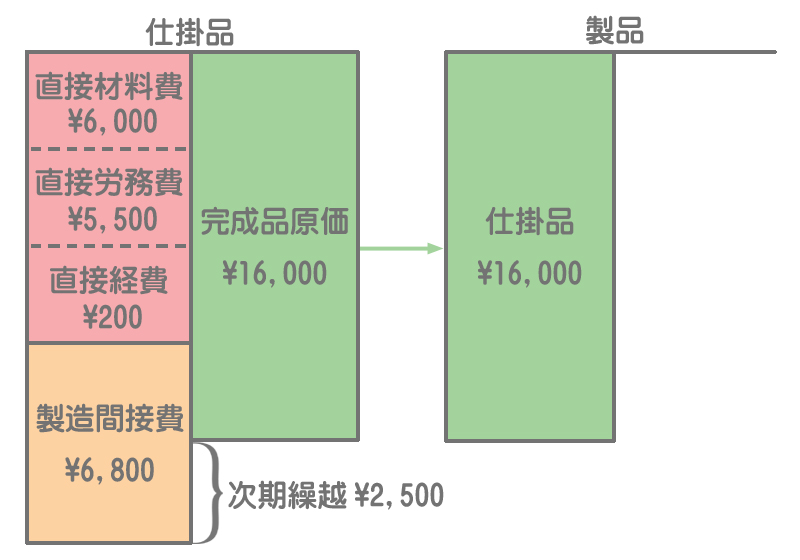

この時点で仕掛品勘定の借方にすべての製造原価(直接費+間接費)が集計されていますが、次にこれを仕掛品勘定から製品勘定の借方へ振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 製品 | 16,000 | 仕掛品 | 16,000 |

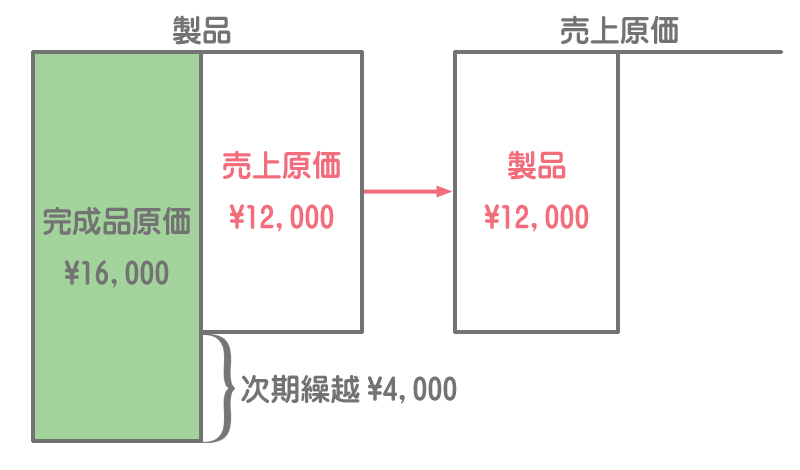

完成分の原価のみを製品勘定へ振り替えるので、未完成分は仕掛品勘定に残ります。これは貸借対照表上「仕掛品」(資産)として次期へ繰り越されます。

製品を販売したときは「売上」と「売上原価」をそれぞれ計上します。売上原価の計上については販売した製品の原価を製品勘定から売上原価勘定の借方に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 19,000 | 売上 | 19,000 |

| 売上原価 | 12,000 | 製品 | 12,000 |

販売した原価のみを売上原価勘定へ振り替え、完成した製品のうち販売しなかった部分は貸借対照表上「製品」(資産)として次期に繰り越します。

営業費の支払いに関する処理は商業簿記の場合と同じなので特に問題ないと思います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 販売費及び一般管理費 | 1,000 | 現金 | 1,000 |

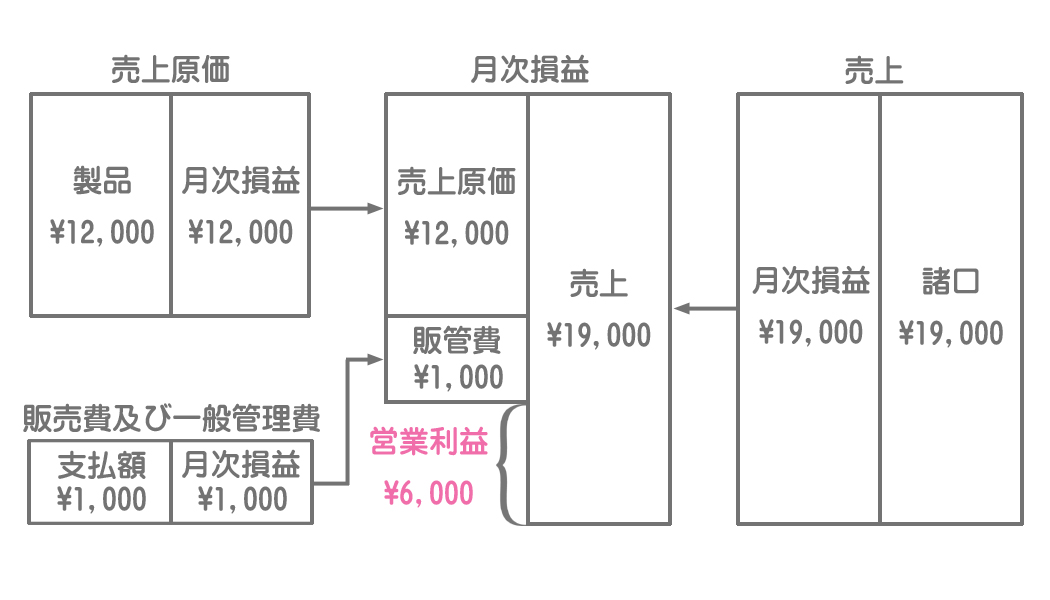

すでに説明したように原価計算期間は通常1か月なので、工業簿記では1か月ごとに決算(月次決算)を行います。

忘れた人はこちら。

工業簿記における月次決算では月次(げつじ)損益勘定を使って損益の振替を行います。具体的には1か月の収益を月次損益勘定の貸方に、費用(原価)を月次損益勘定の借方に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 19,000 | 月次損益 | 19,000 |

| 月次損益 | 12,000 | 売上原価 | 12,000 |

| 月次損益 | 1,000 | 販売費及び一般管理費 | 1,000 |

基本的には3級で学習した年次決算における損益勘定への損益振替と同じですね。

月次損益勘定の貸借差額が当月の営業利益(または営業損失)を表すことになります。