材料費の計算は実際の価格で計算する方法のほか、あらかじめ予想した価格(予定価格)をもって計算することも認められています。この予定価格を使った場合、材料費の計算や仕訳はどうなるのでしょうか?

目次 非表示

予定価格の計算方法

材料費は実際価格で計算するのが原則ですが、あらかじめ予想した予定価格を使って計算することも認められています。

予定価格は会計年度のはじめに予想した予定購入原価(=予定購入代価+予定材料副費)を予定購入量で割って計算します。

【参考】予定価格のメリット

なぜ実際価格ではなく予定価格を使うのかというと、次のようなメリットが得られるからです。

①材料費の計算および記帳の簡略化・迅速化

予定価格は会計年度のはじめにあらかじめ算定されており、基本的に会計期間中は一定なので、材料を消費したらすぐに(予定価格を掛けるだけで)材料費を計算・記帳することができます。

②材料費が価格変動の影響を受けない

原価管理の面から見ると、材料費については「どれだけ材料を節約できたのか(もしくは無駄使いしたのか)」という消費量の能率に重要性があると言えます。なぜなら、材料の価格は管理不能な要因(例えば為替相場の変動や材料の需給状況など)によって影響を受けるからです。

実際価格によって計算された材料費は価格変動の影響を受けてしまいますが、予定価格は会計期間中において一定なので、予定価格によって計算された材料費は価格変動の影響を受けずに、材料の消費能率の良否だけを純粋に反映することができます。

う~ん。よくわからないなあ。

「予定価格を使えば何となくいいことがあるんだなぁ」という程度の理解で構いませんよ。

予定価格はどのタイミングで適用するかによって次の2つの種類があります。

①予定価格を消費時点から適用する場合

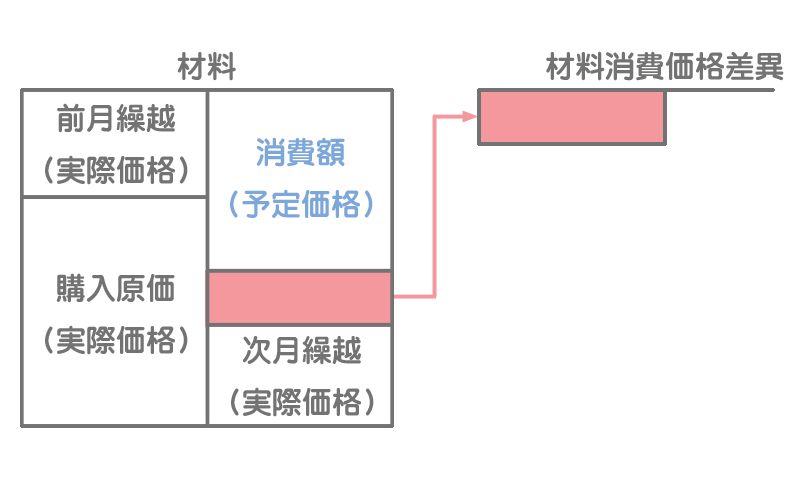

予定価格を消費時点から適用する場合、これを予定消費価格といいます。この方法では消費額(材料費)だけを予定価格で計算し、購入額については実際価格で計算します。

材料勘定において生じた実際価格と予定価格との差異は材料消費価格差異勘定へ振り替えます。

②予定価格を購入時点から適用する場合

予定価格を購入時点から適用する場合、これを予定受入価格といいます。この方法では消費額(材料費)だけでなく、購入額についても予定価格で計算することになります。

この先は予定消費価格を前提として話を進めていきます。

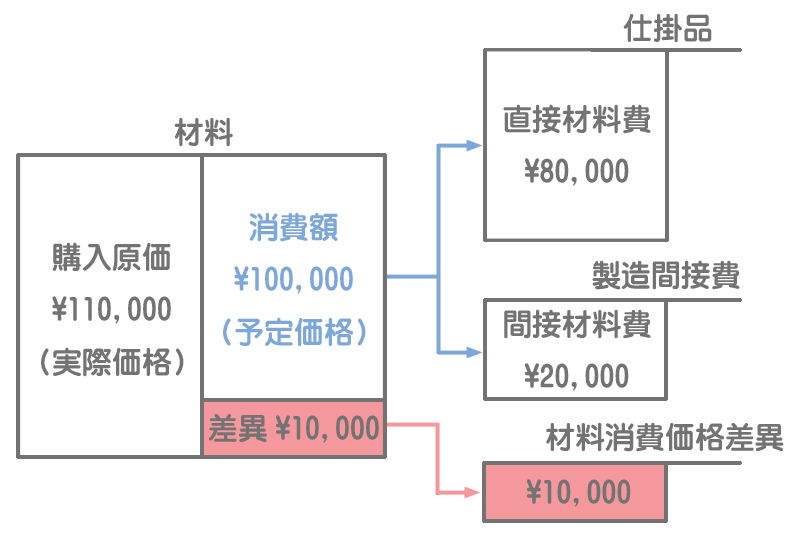

材料の購入

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 材料 | 110,000 | 買掛金 | 110,000 |

予定価格による材料の払出

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕掛品 | 80,000 | 材料 | 100,000 |

| 製造間接費 | 20,000 |

※材料の払出高:予定価格@¥100×材料消費量1,000kg=¥100,000

材料の購入や払出の仕訳を忘れた人はこちら

【工業簿記の流れ】材料費、労務費、経費の仕訳と勘定記入のやり方

【工業簿記の流れ】材料費、労務費、経費の仕訳と勘定記入のやり方

材料消費価格差異の把握

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 材料消費価格差異 | 10,000 | 材料 | 10,000 |

「実際価格>予定価格」の場合、予定価格と実際価格の差額は不利差異となるので、これを材料消費価格差異勘定の借方へ振り替えます。

「実際価格>予定価格」となるケースでは「予想よりも多く材料費が発生してしまった」ということを意味します。つまり会社にとって不利になるため、この差額は不利差異(借方差異)になります。

「実際」と「予定」、「不利差異」と「有利差異」などの考え方に関する基本的な内容は以下のページで説明していますので、こちらを参考にしてください。

材料の購入~取得原価の計算と材料副費の予定配賦~

材料の購入~取得原価の計算と材料副費の予定配賦~